233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

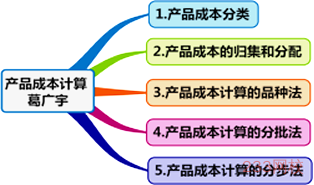

第十三章 产品成本计算

第92讲 产品成本分类、产品成本的归集和分配(一)

第十三章 产品成本计算

课件使用说明

1.标注“了解”字样的内容,通常考试可能性低或知识点非常简单(无须深入理解),为了凸显复习的重点,后续讲授过程中稍作讲解;对于学习时间充足的学生,可以适当了解一下。对于前述已经介绍的类似知识点,为了避免重复讲解,也标注“了解”字样。

2.对于非计算型考点(主要指客观题考点),在章节最后不进行“本章重点内容总结”。

3.课件中对考点标注几颗星,就代表大纲能力等级为几级。

4.课件中的例题仅仅针对部分考点展开,课后需要加大习题的练习量。

一、本章考情分析

本章主要讲解产品成本的归集和分配、产品成本计算的基本方法等相关内容,近三年考试平均分值为7分左右,2018年分值为7.5分,题型可能为客观题,几乎每年都会出现计算分析题,属于重要章节(第二层次)。

近三年考试题型题量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

单项选择题 | 1题1.5分 | — | — | 1题1.5分 | 1题1.5分 |

多项选择题 | — | — | — | — | — |

计算分析题 | 0.8题6分 | 1题8分 | 1题8分 | 1题8分 | — |

综合题 | — | — | — | — | — |

合计 | 1.8题7.5分 | 1题8分 | 1题8分 | 2题9.5分 | 1题1.5分 |

二、本章知识框架

第一节 产品成本分类

【考点一】制造成本与非制造成本(★)

1.制造成本 | (1)直接材料成本:能够直接追溯到每个产品,并构成产品实体的材料成本。 (2)直接人工成本:能够直接追溯到每个产品上的人工成本。 (3)制造费用:除直接材料成本和直接人工成本以外的所有制造成本,包括间接材料成本、间接人工成本和其他制造费用。 |

2.非制造成本 | (1)销售费用; (2)管理费用; (3)财务费用。 |

【例题1·单选题】(2016年)企业在生产中为生产工人发放安全头盔所产生的费用,应计入( )。

A.直接材料 B.管理费用

C.直接人工 D.制造费用

【233网校答案】D

【233网校解析】生产工人发放安全头盔所产生的费用,属于劳动保护费,应该计入制造费用,选项D正确。

【考点二】产品成本与期间成本(★)

依据费用的发生与产品的关系可将费用划分为产品成本和期间成本。

1.产品成本 | (1)产品成本是与产品的生产直接相关的成本。 (2)包括直接材料成本、直接人工成本和制造费用等。 |

2.期间成本 | (1)期间成本是企业经营活动中所发生的与该会计期间的销售、经营和管理等活动相关的成本。 (2)例如管理费用、销售费用、财务费用等。 |

【提示】(2019年新增)制造成本与产品成本、非制造成本与期间成本

(1)制造成本与非制造成本是针对成本归集范围上看是制造环节还是属于非制造环节而言的,制造成本基本上只归集制造车间发生的成本。

(2)产品成本则是指计入到产品成本中的成本,当产品成本计算方法采用制造成本法时,产品成本与制造成本内容一致,但当采用变动成本法等其他方法时,产品成本与制造成本内容不一致。

【考点三】直接成本与间接成本(★)

产品成本按其计入成本对象的方式分为直接成本和间接成本。

1.直接成本 | 与成本对象直接相关的、可以用经济合理方式追溯到成本对象。 |

2.间接成本 | 与成本对象相关联的成本中不能用一种经济合理的方式追溯到成本对象,不宜直接计入。 |

第二节 产品成本的归集和分配

【考点一】基本生产费用的归集和分配(★★)

1.通用公式 | (1)分配率=待分配的费用/各分配对象分配标准之和 (2)某对象应分配的费用=分配率×某分配对象的分配标准。 |

2.结论 | (1)用于购置和建造固定资产等的材料费用,不得列入产品成本,也不得列入期间费用,直接构成固定资产的价值。 (2)生产工人若为安装固定资产提供了服务,那么该部分人工工时应该划分出来,所分配的费用应计入固定资产的成本,不应计入产品成本。 |

【例题2·计算分析题】领用某种原材料2106千克,单价20元,原材料费用合计42120元,投产甲产品400件,乙产品300件。甲产品消耗定额1.2千克,乙产品消耗定额1.1千克。按材料定额消耗量比例进行分配。

分配率=42120/(400×1.2+300×1.1)

=42120/(480+330)=52(元/千克)

应分配的材料费用:

甲产品:52×480=24960(元)

乙产品:52×330=17160(元)

合计:42120(元)

【考点二】辅助生产费用的归集和分配(★★★)

(一)直接分配法

1.含义 | 直接将各辅助生产车间发生的费用分配给辅助生产以外的各受益单位或产品,即不考虑辅助生产内部相互提供的劳务量,不经过辅助生产费用的交互分配。 |

2.计算公式 | (1)辅助生产的单位成本 =辅助生产费用总额/(辅助生产的劳务总量-对其他辅助部门提供的劳务量) (2)各受益对象应分配的费用=辅助生产的单位成本×该受益对象的耗用量 |

3.优缺点及适用范围 | (1)优点:各辅助生产费用只对外分配,计算工作简便。 (2)缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。 (3)适用范围:辅助生产内部相互提供产品或劳务不多、不进行交互分配对成本计算影响不大时。 |

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】