格雷欣法则(劣币驱逐良币)

双本位制

是指国家用法律规定金银两种本位币的比价,两种货币按国家比价流通,而不随金、银市场比价的变动而变动的货币制度。其缺点是与价值规律的自发作用相矛盾,于是出现了“劣币驱逐良币”的现象。

所谓“劣币驱逐良币”,又称为“格雷欣法则”,是指在金属货币流通条件下,当一个国家同时流通两种实际价值不同,但法定比价固定的货币时,实际价值高的货币(良币)必然被人们熔化、收藏或输出而退出流通,而实际价值低的货币(劣币)反而充斥市场。

信用

信用是借贷活动的总称,一般来说,它是以偿还为前提的特殊的价值运动形式。

信用是一种借贷行为,是以偿还和支付利息为条件暂时让渡商品或货币的一种形式

本质特征:

Ø 信用不是一般的借贷行为,而是有条件的借贷行为,即以偿还和支付利息为先决条件。

Ø 信用是价值运动的特殊形式。它是以偿还为条件的价值单方面的转移或运动。

信用反映一定的生产关系

信用产生的原因

Ø 首先,信用产生的前提是私有制的出现。

Ø 其次,信用产生的客观经济基础是商品货币关系的存在,换言之,信用产生于货币作为支付手段的职能,即商品买卖中的延期支付。

Ø 最后,信用产生的现实根源在于商品或货币占有的不均衡。

3、从信用对现代经济的作用来分析

Ø ☆信用保证现代化大生产的顺利进行;

Ø ☆自然调节各部门的发展比例;

Ø ☆节约流通费用,加速资本周转;

Ø ☆信用为股份公司的建立和发展创造了条件。

信用的作用

Ø 积极作用:

Ø 1、信用促进利润的平均化

Ø 2、信用的存在可以节省流通费用,加快资本 周转

Ø 3、信用可以调节居民的消费和社会消费品的供求

Ø 4、信用可以调节经济,替代国家的行政干预手段

信用风险是指债务人无法按照承诺偿还债权人本息的风险

经济泡沫是指某种资产或商品的价格大大地偏离其基本价值

(一)商业信用的产生和发展

定义:商业信用是指工商企业之间互相提供的,与商品交易直接联系在一起的信用。

典型形式:延期付款(赊销)原因:

1、商品运动和货币运动在时间上和空间上脱节。

2、商业资本和产业资本分离。

(二)商业信用的特点

1、商业信用的主体是厂商。

2、商业信用的客体是商品资本。

3、商业信用和产业资本变动一致。

(三)商业信用的优缺点

1、优点:方便和及时

2、缺点:

• 商业信用规模的局限性

• 商业信用方向的局限性

• 商业信用期限的局限性

• 商业信用授信对象的局限性

• 具有分散性和不稳定性

银行信用是由银行、货币资本所有者和其他专门的信用机构以存、放款等多种业务形式提供给借款人的货币形态的信用。

(二)特点

1、银行信用是一种间接信用

2、银行信用的主体与商业信用的主体不同

3、银行信用的客体是单一形态的货币资本

4、银行信用增加了信用过程的稳定性

5、银行信用与产业资本的变动不完全一致

6、银行信用与商业信用的需求时期不同

三)优点

1、银行信用的规模巨大

2、银行信用的投放方向不受限制

3、银行信用的期限长短均可

4、银行信用的能力和作用范围大大提高和扩大

消费信用是对消费者个人所提供的用于满足其消费需求的信用。

(二)作用

1、一定程度上缓和消费者的购买力需求与现代化生活需求的矛盾。

2、可发挥消费对生产的促进作用。

现代市场经济的消费信用是与商品和劳务,特别是住房和耐用消费品的销售紧密联系在一起的信用。

其实质是通过赊销或消费贷款等方式为消费者提供超前消费的条件,促进商品的销售和刺激人们的消费。

直接融资和间接融资

• 金融指在社会经济生活中金融资产流通和信用活动以及与其相联系的一切经济关系的总和。

直接融资也称直接金融,是指资金供给者与资金需求者运用一定的金融工具直接形成债权债务关系的行为,其中,资金供给者是直接贷款人,资金需求者是直接借款人。直接融资的主要方式是发行股票或债券。

直接融资的优点:

Ø 资金供求双方直接联系。

Ø 有利于促进资金使用效益的提高。

Ø 有利于筹集长期投资资金。

直接融资的局限性:

• 直接融资的限制较多。

• 直接融资风险较大。

• 直接融资的便利程度及其融资工具的流动性均受金融市场发达程度的制约。

间接融资是指资金供给者与需求者通过金融中介间接实现融资的行为。

间接融资是最终贷款人通过金融中介机构来完成向最终借款人融出资金的过程。在这一过程中,金融中介机构发挥了重要的作用

信用工具

信用工具也称融资工具,是资金供应者和需求者之间进行资金融通时所签发的、证明债权或所有权的各种具有法律效用的凭证。

信用工具是证明债权、债务关系的合法书面凭证。

金融工具对其买进或持有者来说就是金融资产。

按可接受的程度不同可分为无限可接受性的信用工具和有限可接受性的信用工具无限可接受性的信用工具是指为社会公众所普遍接受、在任何场合都能充当交易媒介和支付手段的工具。

有限可接受性的信用工具是指可接受的范围和数量等都受到一定局限的工具。

按融通资金的方式可分为直接融资信用工具和间接融资信用工具

无限可接受性的信用工具是指为社会公众所普遍接受、在任何场合都能充当交易媒介和支付手段的工具。

有限可接受性的信用工具是指可接受的范围和数量等都受到一定局限的工具

按偿还期限的长短可分为短期信用工具、长期信用工具和不定期信用工具三类

短期信用工具一般指期限在1年以下的信用工具,也称为货币市场信用工具。 短期信用工具的交易价格:市场利息倒扣息。如面值为100万元的3个月期票据,现行利率月息为0.5%,3个月不计复利的利息额为1.5万元(100×0.5%×3),那么这张票据交易价格为98.5万元(100-1.5)。

长期信用工具一般是指期限在1年以上的信用工具,也称为资本市场信用工具。长期信用工具统称有价证券,指信用期限在一年以上的各种有价证券,包括债券和股票等。

不定期的信用工具主要指银行券。

利息率

利息是信用关系中债务人支付给债权人的(或债权人向债务人索取的)报酬。

一、利息率的概念

利息率简称利率,是一定时期内利息额同其相应本金的比率。利息率是一种重要的经济杠杆,它对宏观经济运行和微观经济运行都有重要作用。

利息率=利息额/本金×100%

单利法和复利法

单利法、复利法

单利法是指不论期限长短,利息仅按借贷本金、利率和期限一次计算。

▲其本利和的计算公式为:

利息(I)=本金(P)×利率(r)×期限(n)

本利和=本金+利息

S=P+I=P+P·r·n=P(1+r·n)

▲I为利息额、P为本金、r为利息率、n为借贷期限、S为本金和利息之和,简称本利和。

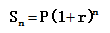

复利法是指计算利息时,按一定期限将上一期所生利息计入本金一并计算利息的方法,俗称“利滚利”。

• 现值是指未来金额的现在价值,把未来价值折算成现值的过程称为贴现。

• 终值反映了按复利计息的资金的未来价值,即本利和。

• 通常,用现值去推导终值的过程叫复利过程,把终值换算成现值的过程叫做折现过程。

央行政策的三大法宝

一般性货币政策工具

★一般性货币政策工具是对货币供给总量或信用总量进行调节,且经常使用,具有传统性质的政策工具。

★包括:法定存款准备金政策、再贴现政策和公开市场业务三大政策工具--俗称“三大法宝”

★特点:针对总量进行调节