期货从业资格考试《期货投资分析》第二章(衍生品定价)第二节内容:期权定价。学霸君为大家制作了思维导图,方便理解。

【题库会员免费领】【在线题库全真模拟】【期货从业取证班,免费试听】

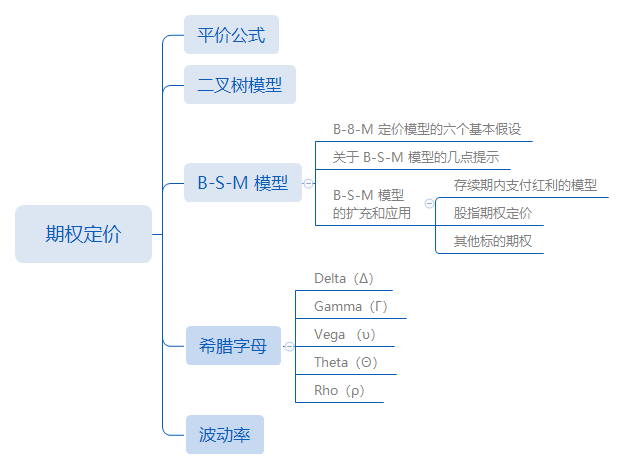

一、思维导图

二、考点提炼

本节主要内容是期权定价。自学效率低?进度慢?跟着许睿老师学习:免费试听期货从业各科约20%视频课程>>

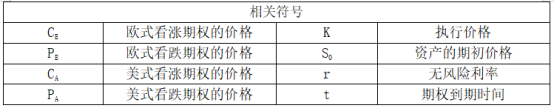

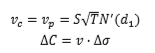

1.平价公式符号:

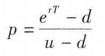

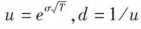

2. 单步二叉树模型![]()

风险中性概率“ ”

” 。

。

3.B-S-M 定价模型的六个基本假设

(1) 标的资产价格服从几何布朗运动

(2) 标的资产可以被自由买卖,元交易成本,允许卖空

(3) 期权有效期内 ,无风险利 和预期收益率 是常数,投资者可以以无风险利率无限制借人或贷出资金 。

(4) 标的资产价格是连续变动的,即不存在价格的跳跃

(5) 标的资产的价格波动率为常数

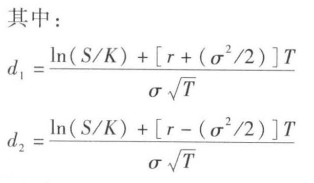

(6) 无套利市场无红利标的资产欧式看涨期权 (看跌期权 P) 的定价公式为:

S为无收益标的资产的当前价格;σ无收益标的资产的价格波动

K为欧式看涨期权的执行价格

T为欧式看涨期权的到期时间

C为欧式看涨期权的价格

N(d)为标准正态概率值(具体值可以查阅正态概率值表),N(-d) = 1- N(d)

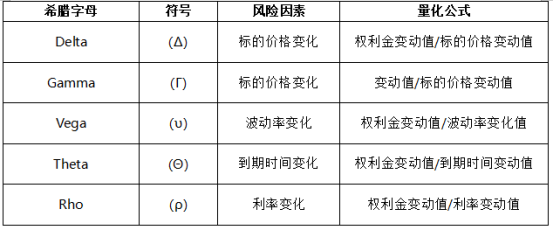

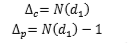

4.希腊字母:

Delta

【注】可利用场内期货合约来对冲 同标的产品的Delta风险期权对标的资产价格变动的敏感度 。

看涨期权:

实值期权(标的价格>行权价) Delta 收敛于1 ;

平价期权(标的价格=行权价) Delta 收敛于 0.5;

虚值期权(标的价格<行权价) Delta 收敛于 0。

看跌期权:

实值期权(标的价格<行权价) Delta收敛于- 1 ;

平价期权(标的价格=行权价) Delta收敛于-0.5;

虚值期权(标的价格>行权价)Delta收敛于 0。

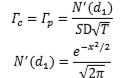

Gamma

交易组合中 Delta 变化与标的资产价格变化的比率

⑴期权的 Gamma 风险,在期权平值或 者临近到期时最大。 ⑵只有Gamma中性为0时,才能真正规避Gamma风险

Vega

期权价格对波动率的敏感性

⑴波动率与期权价格成正比。 ⑵平价期权对波动率变动最为敏感 ⑶期权到期日临近,标的资产波动率对期权价格影响变小。

Theta

期权价格对到期日变动的敏感度

⑴看涨期权和看跌期权的Theta 值通常是负的,表明越接近到期的期权 Theta 值越小。⑵在行权价附近,Theta 的绝对值最大。⑶平价期权的 Theta 值是单调递减至负无穷大。⑷非平价期权的Theta值将先变小后变大,随着接近到期收敛至 0。

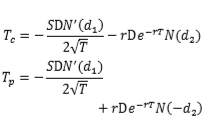

Rho

期权价格对利率变动的敏感性

⑴看涨期权的Rho是正的;看跌期权的Rho是负的;⑵随标的价格的变化:Rho随标的证券价格单调递增。⑶对于看涨期权,标的价格越高,利率对期权价值的影响越大。⑷对于看跌期权,标的价格越低,利率对期权价值的影响越大。⑸越是价内(标的价格>行权价)的期权,利率变化对期权价值的影响越大。⑹越是价外(标的价格<行权价)的期权,利率变化对期权价值的影响越小 ⑺Rho随时间的变化:Rho 随着期权到期,单调收敛到0 。

三、习题练习

1.期权风险度量指标中衡量标的资产价格变动对期权理论价格影响程度的指标是()。

A. Delta

B.Gamma

C.Theta

D.Vega

2.下列关于Rho的性质说法正确的有() 。

A.看涨期权的Rho是负的

B.看跌期权的Rho是负的

C. Rho随标的证券价格单调递增

D.期权越接近到期,利率变化对期权价值的影响越小

3.下列关于两步二叉树定价模型的说法正确的有() 。

A.总时间段分为两个时间间隔

B.在第一个时间间隔末T时刻,股票价格仍以u或d的比例上涨或下跌

C.股票最多有2种可能的价格

D.如果其他条件不变,在2T时刻,股票有3种可能的价格