233网校证券从业资格考试《保荐代表人胜任能力》教材精讲班课程内部资料,本节是对证券从业资格考试《业务监管》的讲解。免费试听证券从业孙婧老师保荐代表人课程>>

扫描下面二维码,下载233网校APP,免费学习更多证券从业资格培训课程!

第六章 财务顾问

第147讲 业务监管

孙婧老师简介:

外汇分析师,金融交易大赛评委。曾就职于证券、期货公司,熟悉各类金融产品及金融行业要求。教学过程中注重理论知识与实际工作应用的契合。

第六章 财务顾问

本章考情

分值: 15~17分

单选: 6?7 题

组合选择题:11?14题

重要程度:★★★★★

复习要点:本章内容属于重点章节,核心考点集中且稳定,虽然涉及法规较少、考查重复率高,但难度较大,需要在理解记忆的基础上注重综合分析判断,学习时可结合真题来掌握命题特点、吃透考点。

复习要点:其中,上市公司收购与重大资产重组两节是本章的重中之重,各自分别占的分值约为5 分和6 分,考点也较为稳定、集中,但近来多以案例形式来考查,难度有所提升。

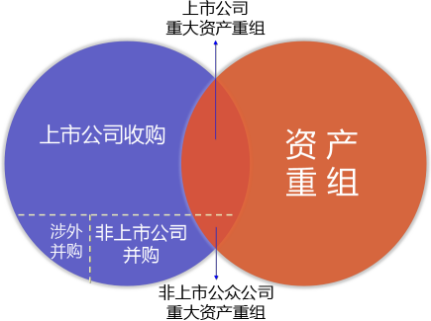

上市公司并购重组财务顾问业务是指为上市公司的收购、重大资产重组、合并、分立、股份回购等对上市公司股权结构、资产和负债、收入和利润等具有重大影响的并购重组活动提供交易估值、方案设计、出具专业意见等专业服务。

经中国证监会核准具有上市公司并购重组财务顾问业务资格的证券公司、证券投资咨询机构或者其他符合条件的财务顾问机构,可以依照本办法的规定从事上市公司并购重组财务顾问业务。

第一节 业务监管

大纲要求

掌握上市公司并购重组财务顾问的职责及业务规程;

掌握财务顾问业务的监督管理和法律责任。

<参考法规:《上市公司并购重组财务顾问业务管理办法》(2008)>

一、上市公司并购重组财务顾问的职责

(1)接受并购重组当事人的委托,对上市公司并购重组活动进行尽职调查,全面评估相关活动所涉及的风险。

(2)就上市公司并购重组活动向委托人提供专业服务,帮助委托人分析并购重组相关活动所涉及的法律、财务、经营风险,提出对策和建议,设计并购重组方案,并指导委托人按照上市公司并购重组的相关规定制作申报文件。

(3)对委托人进行证券市场规范化运作的辅导,使其熟悉有关法律、行政法规和中国证监会的规定,充分了解其应承担的义务和责任,督促其依法履行报告、公告和其他法定义务。

(4)在对上市公司并购重组活动及申报文件的真实性、准确性、完整性进行充分核查和验证的基础上,依据中国证监会的规定和监管要求,客观、公正地发表专业意见。

(5)接受委托人的委托,向中国证监会报送有关上市公司并购重组的申报材料,并根据中国证监会的审核意见,组织和协调委托人及其他专业机构进行答复。

(6)根据中国证监会的相关规定,持续督导委托人依法履行相关义务。

(7)中国证监会要求的其他事项。

二、上市公司并购重组财务顾问的业务规程

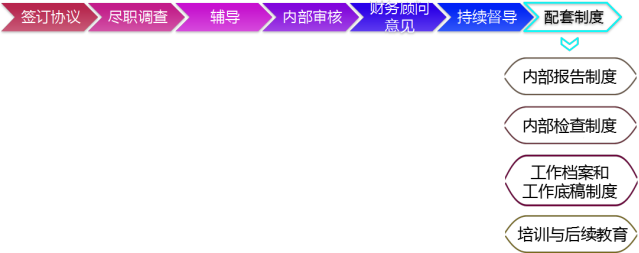

财务顾问应当与委托人签订委托协议,明确双方的权利和义务。接受委托的,财务顾问应当指定2 名财务顾问主办人负责,同时,可以安排1 名项目协办人参与。

财务顾问应当建立尽职调查制度和具体工作规程,对上市公司并购重组活动进行充分、广泛、合理的调查,核查委托人提供的为出具专业意见所需的资料,对委托人披露的内容进行独立判断,并有充分理由确信所作的判断与委托人披露的内容不存在实质性差异。

财务顾问利用其他证券服务机构专业意见的,应当进行必要的审慎核查,对委托人提供的资料和披露的信息进行独立判断。

财务顾问对同一事项所作的判断与其他证券服务机构的专业意见存在重大差异的,应当进一步调查、复核,并可自行聘请(无须委托上市公司或他人聘请)相关专业机构提供专业服务。

财务顾问应当采取有效方式对新进入上市公司的董事、监事和高级管理人员、控股股东和实际控制人的主要负责人进行证券市场规范化运作的辅导,包括上述人员应履行的责任和义务、上市公司治理的基本原则、公司决策的法定程序和信息披露的基本要求,并对辅导结果进行验收,将验收结果存档。验收不合格的,财务顾问应当重新进行辅导和验收。

【注】与首发辅导对象有区别;验收也有区别。

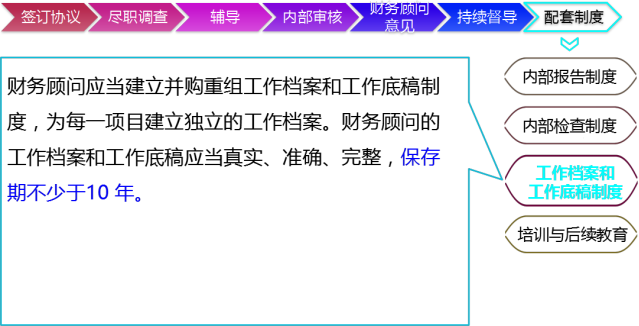

财务顾问应当设立由专业人员组成的内部核查机构,内部核查机构应当恪尽职守,保持独立判断,对相关业务活动进行充分论证与复核,并就所出具的财务顾问专业意见提出内部核查意见。

财务顾问应当在充分尽职调查和内部核查的基础上,按照中国证监会的相关规定,对并购重组事项出具财务顾问专业意见。

财务顾问的法定代表人或者其授权代表人、部门负责人、内部核查机构负责人、财务顾问主办人和项目协办人应当在财务顾问专业意见上签名,并加盖财务顾问单位公章。

自上市公司收购、重大资产重组、发行股份购买资产、合并等事项完成后的规定期限内,财务顾问承担持续督导责任。

在持续督导期间,财务顾问应当结合上市公司披露的定期报告出具持续督导意见,并在上述定期报告披露后的15 日内向上市公司所在地的中国证监会派出机构报告。

其他监管规定:

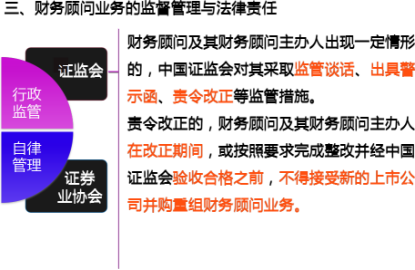

财务顾问不再符合规定条件的,应当在5 个工作日内向中国证监会报告并依法进行公告由中国证监会责令改正。

责令改正期满后,仍不符合《上市公司并购重组财务顾问业务管理办法》规定条件的,中国证监会撤销其从事上市公司并购重组财务顾问业务资格。

<附加:财务顾问资格条件(证券公司)>

①公司净资本(非“净资产”)符合中国证监会的规定;

②具有健全且运行良好的内部控制机制和管理制度,严格执行风险控制和内部隔离制度;

③建立健全尽职调查制度,具备良好的项目风险评估和内核机制;

④公司财务会计信息真实、准确、完整;

⑤公司(指证券公司)控股股东、实际控制人信誉良好且最近3 年无重大违法违规记录;

⑥财务顾问主办人不少于5 人;

⑦中国证监会规定的其他条件。

【注】从事上市公司并购重组财务顾问业务一般不需要具备保荐资格,但发行股份购买资产同时募集配套资金时,则需要聘请具有保荐机构资格的证券公司担任财务顾问,且需履行保荐职责。

证券公司、证券投资咨询机构和其他财务顾问机构有下列情形之一的,不得担任财务顾问:

①最近24 个月内存在违反诚信的不良记录;

②最近24 个月内因执业行为违反行业规范而受到行业自律组织的纪律处分;

③最近36 个月内因违法违规经营受到处罚或者因涉嫌违法违规经营正在被调查。

证券公司、证券投资咨询机构或者其他财务顾问机构受聘担任上市公司独立财务顾问的,应当保持独立性,不得与上市公司存在利害关系;

存在下列情形之一的,不得担任独立财务顾问:

①持有或者通过协议、其他安排与他人共同持有上市公司股份达到或者超过5%,或者选派代表担任上市公司董事。

②上市公司持有或者通过协议、其他安排与他人共同持有财务顾问的股份达到或者超过5%,或者选派代表担任财务顾问的董事。[不包括担任监事、高管]

③最近2 年财务顾问与上市公司存在资产委托管理关系、相互提供担保;或者最近1 年财务顾问为上市公司提供融资服务。[不包括财务顾问服务]

④财务顾问的董事、监事、高级管理人员、财务顾问主办人或者其直系亲属有在上市公司任职等影响公正履行职责的情形。

⑤在并购重组中为上市公司的交易对方提供财务顾问服务。[指本次,非过往]

⑥与上市公司存在利害关系、可能影响财务顾问及其财务顾问主办人独立性的其他情形。

法律责任 ——(1)盈利预测不符的处理

上市公司就并购重组事项出具盈利预测报告的,在相关并购重组活动完成后,凡不属于上市公司管理层事前无法获知且事后无法控制的原因,上市公司或者购买资产实现的利润未达到盈利预测报告或者资产评估报告预测金额80%的,中国证监会责令财务顾问及其财务顾问主办人在股东大会及中国证监会指定报刊上公开说明未实现盈利预测的原因并向股东和社会公众投资者道歉;

利润实现数未达到盈利预测50%的,中国证监会可以同时对财务顾问及其财务顾问主办人采取监管谈话、出具警示函、责令定期报告等监管措施。

法律责任 ——(2)专业意见存在虚、误、漏的处理

财务顾问及其财务顾问主办人或者其他责任人员所发表的专业意见存在虚假记载、误导性陈述或者重大遗漏的,中国证监会责令改正,没收业务收入,暂停或者撤销业务许可;对直接负责的主管人员和其他直接责任人员给予警告,撤销证券从业资格。

【练习】2016 年4 月,甲公司发行股份购买资产,聘请某证券公司作为其独立财务顾问,则下列影响该证券公司作为独立财务顾问的情形的有( )。[2016 年10 月真题]

Ⅰ.该证券公司选派普通员工李某任甲公司董事

Ⅱ.2015 年6 月该证券公司为甲公司提供过融资服务

Ⅲ.甲公司持有该证券公司4.2%股份且为第4 大股东

Ⅳ.2015 年1 月,该证券公司与甲公司存在资产委托关系

Ⅴ.2016 年1 月,甲公司实际控制人变更,该证券公司当时担任收购方的财务顾问

A.Ⅰ、Ⅱ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅲ、Ⅴ

D.Ⅱ、Ⅲ、Ⅴ

E.Ⅲ、Ⅳ、Ⅴ

【233网校答案】B

【233网校解析】根据《财务顾问管理办法》第17 条规定,Ⅰ项,该证券公司选派代表担任上市公司董事,构成障碍;Ⅱ项,该证券公司最近一年财务顾问为上市公司提供融资服务,构成障碍;Ⅲ项,甲公司持股4.2%低于5%,不构成障碍;Ⅳ项,该证券公司最近2 年财务顾问与上市公司存在资产委托管理关系,构成障碍;Ⅴ项,该证券公司之前担任收购方(现实际控制人)的财务顾问,对本次不构成障碍。

【练习】某证券公司从事上市公司并购重组财务顾问业务,下列关于其应当具备的条件描述正确的有( )。[2016 年5 月真题]

Ⅰ.具有健全且运行良好的内部控制机制和管理制度

Ⅱ.建立健全的尽职调查制度,具备良好的项目风险评估和内核机制

Ⅲ.公司控股股东、实际控制人信誉良好且最近2 年无重大违法违规记录

Ⅳ.公司财务会计信息真实、准确、完整

Ⅴ.财务顾问主办人不少于4 人

A.Ⅰ、Ⅱ、ⅢB.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、ⅣD.Ⅱ、Ⅲ、ⅤE.Ⅲ、Ⅳ、Ⅴ

【233网校答案】B

【233网校解析】《财务顾问管理办法》第6 条规定,证券公司从事上市公司并购重组财务顾问业务,应当具备下列条件:①公司净资本符合中国证监会的规定;②具有健全且运行良好的内部控制机制和管理制度,严格执行风险控制和内部隔离制度;③建立健全的尽职调查制度,具备良好的项目风险评估和内核机制;④公司财务会计信息真实、准确、完整;⑤公司控股股东、实际控制人信誉良好且最近3 年无重大违法违规记录;⑥财务顾问主办人不少于5 人;⑦中国证监会规定的其他条件。

——本内容来自233网校证券从业孙婧老师《保荐代表人胜任能力》教材精讲班课程内部资料,版权归233网校,禁止转载,违者必究!