233网校证券从业资格考试《保荐代表人胜任能力》教材精讲班课程内部资料,本节是对证券从业资格考试《投资性房地产的转换和处置》的讲解。免费试听证券从业孙婧老师保荐代表人课程>>

扫描下面二维码,下载233网校APP,免费学习更多证券从业资格培训课程!

第二章 财务分析

第8讲 会计假设、基础及其信息质量要求(一)

孙婧老师简介:

外汇分析师,金融交易大赛评委。曾就职于证券、期货公司,熟悉各类金融产品及金融行业要求。教学过程中注重理论知识与实际工作应用的契合。

(二)投资性房地产的处置

当投资性房地产被处置,或者永久退出使用且预计不能从其处置中取得经济利益时,应当终止确认该项投资性房地产。

企业出售、转让、报废投资性房地产或者发生投资性房地产毁损时,应当将处置收入扣除其账面价值和相关税费后的金额计入当期损益。

(将实际收到的处置收入计入其他业务收入,所处置投资性房地产的账面价值计入其他业务成本)

1.采用成本模式计量

借:银行存款

贷:其他业务收入

应交税费—应交增值税(销项税额)

借:其他业务成本

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

2.采用公允价值模式计量

借:银行存款

贷:其他业务收入

应交税费—应交增值税(销项税额)

借:其他业务成本

贷:投资性房地产—成本

—公允价值变动(或借方)

借:其他综合收益

贷:其他业务成本

借:公允价值变动损益

贷:其他业务成本

或者 借:其他业务成本

贷:公允价值变动损益

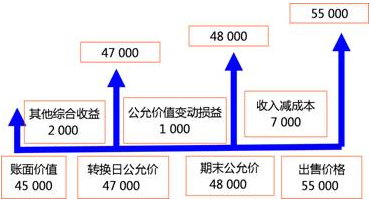

【例题】甲为一家房地产开发企业,20×7年3月10日,甲企业与乙企业签订了租赁协议,将其开发的一栋写字楼出租给乙企业使用,租赁期开始日为20×7年4月15日。20×7年4月15日,该写字楼的账面余额45 000万元,公允价值为47 000万元。20×7年12月31日,该项投资性房地产的公允价值为48 000万元。20×8年6月租赁期届满,企业收回该项投资性房地产,并以55 000万元出售,出售款项已收讫。甲企业采用公允价值模式计量。

(1)20×7年4月15日,存货转换为投资性房地产:

借:投资性房地产—成本 47 0 00

贷:开发产品 45 000

其他综合收益 2 000

(2)20×7年12月31日,公允价值变动:

借:投资性房地产—公允价值变动 1 000

贷:公允价值变动损益 1 000

(3)20×8年6月,出售投资性房地产:

借:银行存款 55 000

贷:其他业务收入 55 000

借:其他业务成本 48 000

贷:投资性房地产—成本 47 000

—公允价值变动 1 000

借:公允价值变动损益 1 000

贷:其他业务成本 1 000

借:其他综合收益 2 000

贷:其他业务成本 2 000

出售时损益=?(55 000-45 000)-1 000=9 000

=(55 000-48 000)+2 000=9 000

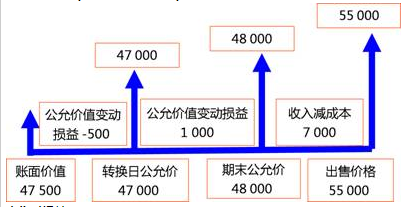

出售时损益=?(55 000-47 500)-500=7 000

=(55 000-48 000)=7 000

【多选题】某上市公司2007年4月1日将一栋写字楼出租给乙公司使用,租赁期从当日开始,2007年4月1日该写字楼账面价值1 800万元,公允价值2 000万元,2007年12月31日该投资性房地产公允价值2 400万元,2008年4月1日,租赁期届满,甲公司收回该写字楼并以2 800万元对外出售,出售价款已收讫,甲公司采用公允价值模式计量,不考虑相关税费,则以下说法正确的是( )。

A.转让时转让产生的收益为1 000万元

B.转让时转让产生的收益为600万元(2800-2400+200)

C.转让时确认的其他业务成本为1 800万元

D.转让时确认的其他业务成本为2 400万元

【233网校答案】BC

【233网校解析】因出售办公楼应确认的损益金额=2 800-2 400+(2 000-1800)=600(万元)。处置时确认的其他业务成本=2 400-400-200=1 800(万元)(就是写字楼在转换为投资性房地产之前的账面价值)

第五节 投资性房地产

本节总结

一、掌握投资性房地产的范围

二、掌握投资性房地产的后续支出

三、掌握投资性房地产的后续计量

四、掌握投资性房地产的转换

五、掌握投资性房地产的处置

——本内容来自233网校证券从业孙婧老师《保荐代表人胜任能力》教材精讲班课程内部资料,版权归233网校,禁止转载,违者必究!