233网校证券从业资格考试《保荐代表人胜任能力》教材精讲班课程内部资料,本节是对证券从业资格考试《固定资产的处置》的讲解。免费试听证券保荐代表人课程>>

扫描下面二维码,下载233网校APP,免费学习更多证券从业资格培训课程!

第二章 财务分析

第8讲 会计假设、基础及其信息质量要求(一)

三、固定资产的处置

◇固定资产终止确认的条件

◇固定资产处置的会计处理

◇固定资产盘亏的会计处理

(一)固定资产终止确认的条件

固定资产满足下列条件之一的,应当予以终止确认:

1.该固定资产处于处置状态;

2.该固定资产预期通过使用或处置不能产生经济利益。

(二)固定资产处置的会计处理

固定资产处置,包括固定资产的出售、转让、报废和毁损、对外投资、非货币性资产交换、债务重组等。固定资产处置一般通过“固定资产清理”科目核算。

1.固定资产更新改造一般通过“在建工程”科目核算;

2.固定资产盘亏一般通过“待处理财产损溢”科目核算;

3.固定资产盘盈一般通过“以前年度损益调整”科目核算;

4.固定资产处置一般通过“固定资产清理”科目核算。

固定资产处置的会计处理总原则:(18年变化)

1.企业出售、转让划归为持有待售类别的,按照持有待售非流动资产、处置组的相关章内容进行会计处理;(第28节)

2.未划归为持有待售类别而出售、转让的,通过“固定资产清理”科目归集所发生的损益,其产生的利益或损失转入“资产处置损益”科目,计入当期损益;

3.固定资产因报废毁损等原因而终止确认的,通过“固定资产清理”科目归集所发生的损益,其产生的利得或损失计入营业外收入或营业外支出。

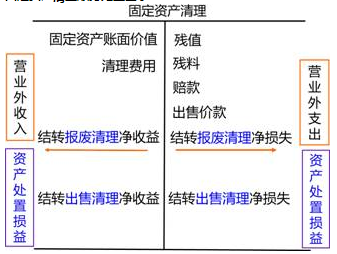

固定资产清理账务处理图示

基本账务处理:

1、固定资产账面价值转入固定资产清理

2、支付清理费用

借:固定资产清理

应交税费—应交增值税(进项税额)

贷:银行存款

3、收到出售价款、发生变价收入或残料入库等

借:银行存款、原材料等

贷:固定资产清理

应交税费—应交增值税(销项税额)

4、保险公司或责任人赔款等

借:其他应收款

贷:固定资产清理

5、清理净损益的处理(18年变化)

固定资产清理完成后产生的清理净损益。依据固定资产处置方式的不同,分别适用不同的处理方法:

(1)已丧失使用功能(正常报废清理)或因自然灾害发生毁损等原因产生的利得和损失

借:固定资产清理

贷:营业外收入

借:营业外支出——处置非流动资产损失

——非常损失

贷:固定资产清理

(2)因出售转让等原因产生的固定资产处置利得或损失

借:固定资产清理

贷:资产处置损益

借:资产处置损益

贷:固定资产清理

注:利润表项目:资产处置收益

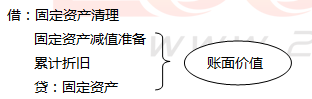

(三)固定资产盘亏的会计处理

1.财产清查中盘亏固定资产

借:待处理财产损溢

累计折旧

固定资产减值准备

贷:固定资产

2.按管理权限报经批准后

借:其他应收款(获得赔偿的部分)

原材料(残料入库)

营业外支出(净损失)

贷:待处理财产损溢

链接:固定资产的盘盈的会计处理

盘盈的固定资产,作为前期差错处理。

在按管理权限报经批准前,应通过“以前年度损益调整”科目核算。

借:固定资产

贷:以前年度损益调整

借:以前年度损益调整

贷:盈余公积

利润分配—未分配利润

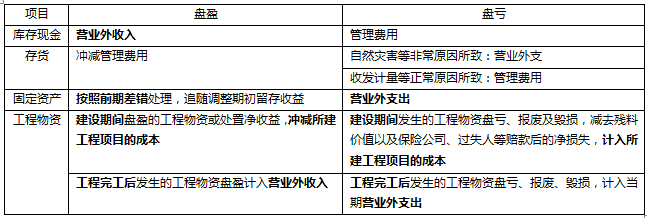

关于库存现金、存货、固定资产、工程物资盘盈盘亏的总结

第三节 固定资产

本节总结

一、掌握固定资产的确认条件

二、掌握固定资产初始计量的核算

三、掌握固定资产后续计量的核算

四、掌握固定资产处置的核算

五、掌握固定资产盘盈、盘亏的核算

——本内容来自233网校证券《保荐代表人胜任能力》教材精讲班课程内部资料,版权归233网校,禁止转载,违者必究!