233网校证券从业资格考试《保荐代表人胜任能力》教材精讲班课程内部资料,本节是对证券从业资格考试《无形资产的后续计量、处置》的讲解。免费试听证券从业孙婧老师保荐代表人课程>>

扫描下面二维码,下载233网校APP,免费学习更多证券从业资格培训课程!

第二章 财务分析

第8讲 会计假设、基础及其信息质量要求(一)

孙婧老师简介:

外汇分析师,金融交易大赛评委。曾就职于证券、期货公司,熟悉各类金融产品及金融行业要求。教学过程中注重理论知识与实际工作应用的契合。

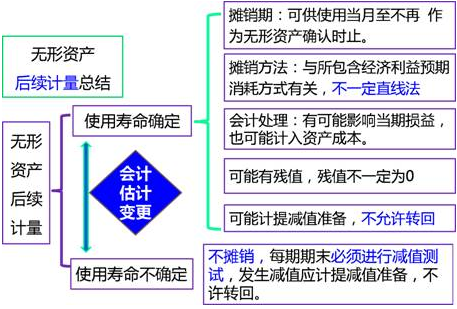

三、无形资产的后续计量

无形资产初始确认和计量后,无形资产的后续计量以其使用寿命为基础。企业应当于取得无形资产时分析判断其使用寿命。

无形资产的使用寿命有限的,应当估计该使用寿命的年限或者构成使用寿命的产量等类似计量单位数量,并且在估计使用寿命内采取系统合理的方法进行摊销。

无法预见无形资产为企业带来未来经济利益期限的,应当视为使用寿命不确定的无形资产。使用寿命不确定的无形资产在持有期间不需要进行摊销,但应当在每个会计期间进行减值测试。

(一)无形资产使用寿命确定

1.源自合同性权利或其他法定权利取得的无形资产,其使用寿命不应超过合同性权利或其他法定权利的期限。但如果企业使用资产的预期的期限短于合同性权利或其他法定权利规定的期限的,则应当按照企业预期使用的期限确定其使用寿命。

2.没有明确的合同或法律规定的无形资产,企业应当综合各方面情况确定无形资产为企业带来未来经济利益的期限,如果经过这些努力确实无法合理确定无形资产为企业带来经济利益期限,再将其作为使用寿命不确定的无形资产。

(二)无形资产使用寿命的复核

1.企业至少应当于每年年度终了,对无形资产的使用寿命及摊销方法进行复核,如果有证据表明无形资产的使用寿命及摊销方法不同于以前的估计,延长了无形资产的使用寿命。则对于使用寿命有限的无形资产,应改变其摊销年限及摊销方法,并按照会计估计变更进行处理。

2.对于使用寿命不确定的无形资产,如果有证据表明其使用寿命是有限的,则应视为会计估计变更,估计其使用寿命并按照使用寿命有限无形资产的处理原则进行处理。

(三)使用寿命有限的无形资产(摊销,可能减值测试)

使用寿命有限的无形资产,应在其预计的使用寿命内采用系统合理的方法对应摊销金额进行摊销。

1.无形资产应摊销金额的确定

无形资产的应摊销金额为其成本扣除预计残值后的金额。已计提减值准备的无形资产,还应扣除已计提的无形资产减值准备累计金额。

2.无形资产摊销的起止日期

无形资产的摊销期,应当自无形资产可供使用(即其达到预定用途)时开始至终止确认时止。

3.无形资产摊销方法

在无形资产的使用寿命内系统地分摊其应摊销金额,存在多种方法。这些方法包括直线法、产量法等。

企业选择的无形资产摊销方法,应当能够反映与该项无形资产有关的经济利益的预期消耗方式,并一致地运用于不同会计期间。

无法可靠确定其预期消耗方式的,应采用直线法进行摊销。

4.无形资产摊销的会计处理

无形资产的摊销金额一般应当计入当期损益(如:管理费用、其他业务成本等),但如果某项无形资产是专门用于生产某种产品或者其他资产,其所包含的经济利益是通过转入到所生产的产品或其他资产中实现的,则无形资产的摊销费用应当计入相关资产的成本(制造费用、研发支出、在建工程等)。

5.残值的确定

使用寿命有限的无形资产,其残值一般应当视为零,但下列情况除外:

(1)有第三方承诺在无形资产使用寿命结束时愿意以一定的价格购买该项无形资产;

(2)存在活跃的市场,通过市场可以得到无形资产使用寿命结束时的残值信息,并且从目前情况看,在无形资产使用寿命结束时,该市场还可能存在的情况下,可以预计无形资产的残值。

残值确定以后,在持有无形资产的期间,至少应于每年年末进行复核,预计其残值与原估计金额不同的,应按照会计估计变更进行处理。

如果无形资产的残值重新估计以后高于其账面价值的,无形资产不再摊销,直至残值降至低于账面价值时再恢复摊销。

【例题】无形资产原值100万元,5年后转让给第三方,可以根据活跃市场得到预计残值信息,无形资产使用寿命结束时可能存在残值为10万元。(100-10)/5=18

到第四年末预计残值为30万元,已经摊销金额72万元,账面价值=100-72=28(万元)

低于重新估计的残值30万元,则该项无形资产不再摊销,直至残值降至低于其账面价值时再恢复摊销。

注意:

持有待售的无形资产不进行摊销,按照账面价值与公允价值减处置费用后的净额孰低进行计量。(参见持有待售章节内容)

【例题·单选题】A公司2015年4月2日外购一项专利权用于生产新产品。以银行存款购买不含税价款500万元,根据《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税[2013]37号)的规定,免征增值税。另支付专业服务费用80万元、测试无形资产是否能够正常发挥作用的费用等20万元。为了宣传新产品而发生的广告费10万元,已经支付给广告公司。(600)

专利权预计法律剩余有效年限为11年,A公司估计该项专利权受益期限为8年。同日某公司与A公司签订合同约定5年后以50万元购买该项专利权,采用直线法摊销。A公司2015年度应确认的无形资产摊销额为( )万元 。(600-50)/5*9/12=82.5

A.120 B.110 C.75 D.82.5

【233网校答案】D

【233网校解析】无形资产入账价值=500+80+20=600(万元);2014年度无形资产摊销额=(600-50)/5×9/12=82.5(万元)

(四) 使用寿命不确定的无形资产(不摊销,必须减值测试)

对于使用寿命不确定的无形资产,在持有期间内不需要摊销,如果期末重新复核后仍为不确定的,应当在每个会计期间进行减值测试,严格按照资产减值的规定,需要计提减值准备的,相应计提有关的减值准备:

借:资产减值损失

贷:无形资产减值准备

【例题】20×6年1月1日,A公司购入一项市场领先的畅销产品的商标的成本为6 000万元,该商标按照法律规定还有5年的使用寿命,但是在保护期届满时,A公司可每10年以较低的手续费申请延期,同时A公司有充分的证据表明其有能力申请延期。此外,有关的调查表明,根据产品生命周期、市场竞争等方面情况综合判断,该商标将在不确定的期间内为企业带来现金流量。根据上述情况,该商标可视为使用寿命不确定的无形资产在持有期间内不需要进行摊销。

20×7年年底,A公司对该商标按照资产减值的原则进行减值测试,经测试表明该商标已发生减值。20×7年年底,该商标的公允价值为4 000万元。

则A公司的账务处理如下:

(1)20×6年购入商标时:

借:无形资产—商标权 6 000

贷:银行存款 6 000

(2)20×7年发生减值时:

借:资产减值损失 2 000

贷:无形资产减值准备—商标权 2 000

【例题·单项选择题】甲公司2005年1月1日购入一项无形资产。该无形资产的实际成本为500万元,摊销年限为10年,采用直线法摊销。2009年12月31日(5年过去了,账面=250),该无形资产发生减值,预计可收回金额为180万元。计提减值准备后,该无形资产原摊销年限不变(还剩5年)。2010年12月31日,该无形资产的账面价值为( )万元。 (180-36=144)

A.500 B.214 C.200 D.144

【233网校答案】D

【233网校解析】无形资产的账面=180-180/5=180-36=144

四、无形资产的处置

(一)无形资产的出售

(二)无形资产的出租

(三)无形资产的报废

(一)无形资产的出售(影响营业利润)

企业出售无形资产,应当将取得的价款与该无形资产账面价值的差额计入当期损益(资产处置损益)。

借:银行存款

无形资产减值准备

累计摊销

资产处置损益(借方差额)

贷:无形资产

应交税费—应交增值税(销项税额)

资产处置损益(贷方差额)

(二)无形资产的出租(影响营业利润)

1.按照有关收入确认原则确认所取得的转让使用权收入

借:银行存款

贷:其他业务收入

应交税费—应交增值税(销项税额)

2.发生的与该转让使用权有关的费用计入其他业务成本

借:其他业务成本

贷:累计摊销

(三)无形资产的报废(影响利润总额)

无形资产预期不能为企业带来未来经济利益的,应当将该无形资产的账面价值予以转销,其账面价值转作当期损益(营业外支出)。

借:营业外支出

累计摊销

无形资产减值准备

贷:无形资产

第四节 无形资产

本节总结

一、外购无形资产和分期付款方式购入无形资产初始成本的确定及会计处理、土地使用权的处理;

二、内部研发无形资产研究阶段和开发阶段会计处理;

三、使用寿命有限的无形资产的摊销及减值测试;

四、使用寿命不确定的无形资产的账务处理;

五、无形资产出租、处置和报废的会计处理。

——本内容来自233网校证券从业孙婧老师《保荐代表人胜任能力》教材精讲班课程内部资料,版权归233网校,禁止转载,违者必究!