233注册会计考试网提供注册会计师《税法》精讲班课程讲义,本节视频讲解注册会计税法精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP免费看注会历年真题解读视频!

注册会计师税法精讲班课程

第一章 税法总论

第2讲 税法原则

第二节 税法原则

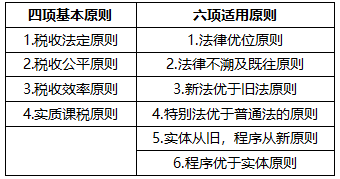

税法的原则是反映税收活动的根本属性,是税收法律制度建立的基础。税法原则包括税法基本原则和税法适用原则。

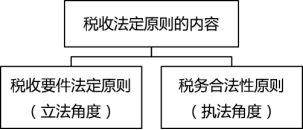

(一)税收法定原则 税法基本原则是统领所有税收规范的根本准则,为包括税收立法、执法、司法在内的一切税收活动所必须遵守。

又称为税收法定主义,是指税法主体的权利义务必须由法律加以规定,税法的各类构成要素都必须且只能由法律予以明确。税收法定主义贯穿税收立法和执法的全部领域。

1、税收要件法定原则(立法角度)

(1)国家对其开征的任何税种都必须由法律对其进行专门确定才能实施;

(2)国家对任何税种征税要素的变动都应当按相关法律的规定进行;

(3)征税的各个要素不仅应当由法律作出专门的规定,这种规定还应当尽量明确。

2、税务合法性原则(执法角度)

(1)要求立法者在立法的过程中要对各个税种征收的法定程序加以明确规定,既可以使纳税得以程序化,提高工作效率,节约社会成本,又尊重并保护了税收债务人的程序性权利,促使其提高纳税的意识;

(2)要求征税机关及其工作人员在征税过程中,必须按照税收程序法和税收实体法律的规定来行使自己的职权,履行自己的职责,充分尊重纳税人的各项权利。

(二)税收公平原则

一般认为税收公平原则包括税收横向公平和纵向公平,即税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同;负担能力不等,税负不同。

税收公平原则源于法律上的平等性原则。强调“禁止不平等对待”的法理。禁止对特定纳税人给予歧视性对待,也禁止在没有正当理由情况下对特定纳税人给予特别优惠。

(三)税收效率原则

税收效率原则包括两个方面,一是指经济效率,二是指行政效率。前者要求税法的制定要有利于资源的有效配置和经济体制的有效运行,后者要求提高税收行政效率,节约税收征管成本。

(四)实质课税原则

指应根据客观事实确定是否符合课税要件,并根据纳税人的真实负担能力决定纳税人的税负,而不能仅考虑相关外观和形式。如:核定征收。

【例·单选题】税收实质课税原则的意义是( )。

A.防止税务机关滥用权力,增加纳税人的负担

B.有利于体现特别法优于普通法

C.有利于税务机关执行新税法

D.防止纳税人避税,增强税法征收的适用性

税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。

(五)法律优位原则(法律>行政法规>规章)

其基本含义为法律的效力高于行政立法的效力,还可进一步推论为税收行政法规的效力优于税收行政规章效力;效力低的税法与效力高的税法发生冲突时,效力低的税法即是无效的。

(六)法律不溯及既往原则

新法实施后,对新法实施之前人们的行为不适用新法,而只沿用旧法。目的是维护税法的稳定性和可预测性。

(七)新法优于旧法原则

也称后法优于先法原则,其含义是新旧法对同一事项有不同规定时,新法的效力优于旧法。其作用是避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱。

(八)特别法优于普通法原则

对同一事项两部法律分别定有一般和特别规定时,特别规定的效力高于一般规定的效力。特别法优于普通法原则打破了税法效力等级的限制,居于特别法地位级别比较低的税法,其效力可高于作为普通法的级别比较高的税法。

(九)实体从旧,程序从新原则

本原则含义包含两个方面:实体税法不具备溯及力,纳税义务的确定上以纳税义务发生时的税法规定为准;程序性税法在特定条件下具备一定的溯及力。如:银行账号报备。

【例·单选题】某纳税人2013年8月之前是营业税纳税人,之后为增值税纳税人,企业自查发现2013年6月有一笔收入需补税,按税法规定应向主管税务机关补缴营业税,其遵循的税法适用原则是( )。

A.法律优位

B.程序优于实体

C.特别法优于普通法

D.实体从旧,程序从新

(十)程序优于实体原则

在税收争讼发生时,程序法优于实体法,目的是确保国家课税权的实现,不因争议的发生而影响税款的及时、足额入库。如:税务行政复议。

【例·单选题】为了确保国家课税权的实现,纳税人通过行政复议寻求法律保护的前提条件之一,是必须事先履行税务行政执法机关认定的纳税义务,否则不予受理。这一做法适用的原则是( )。

A.程序优于实体 B.实体从旧,程序从新

C.特别法优于普通法 D.法律不溯及既往

【多选题·2018年考生回忆版】下列各项中,属于税法适用原则的有( )。

A.实体法从旧,程序法从新

B.层次高的法律优于层次低的法律

C.国内法优于国际法

D.同一层次的法律中,特别法优于普通法

——本内容来自233网校注册会计师《税法》精讲班课程讲义,版权归233网校,禁止转载,违者必究!

| 考试难度提高→速来领取注册会计师备考资料>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】