233注册会计考试网提供注册会计师《税法》精讲班课程讲义,本节视频讲解注册会计税法精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP免费看注会历年真题解读视频!

注册会计师税法精讲班课程

前言

第一章 税法总论

第1讲 税法的概念

一、考情分析

本章是注会考试的非重点章,历年考试中都以选择题的形式命题,分值一般在3分左右。本章属于税法基础知识章节,包括税法的概念、原则、要素,税法立法和我国现行税法体系以及税收管理体制概况、国际税收关系等基础知识。很多内容对后续章节的学习和掌握会产生影响,需要加强理解。

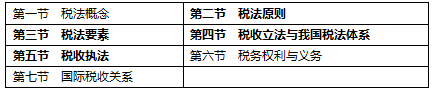

本章内容结构:

二、本章知识点精讲

第一节 税法的概念

知识点1 税收与税法

(一)税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。

税收的内涵:

1.税收是国家取得财政收入的一种重要工具,其本质是一种分配关系。

2.国家征税的依据是政治权力,它有别于按生产要素进行的分配。

3.国家课征税款的目的是满足社会公共需要。

特征:强制性、无偿性

(二)税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法体现为法律这一规范形式,是税收制度的核心内容。

特征:义务性法规;综合性法规

(1)从法律性质上看,税法属于义务性法规,以规定纳税人的义务为主(权利建立在义务之上,处于从属地位),这一特点由税收的无偿性、强制性决定;税法作为强制性规范,即对于一切满足税收要素的纳税人,均应根据税法缴纳税款,而不允许行政机关与纳税人之间达成默契变动法定纳税义务的内容。

(2)税法的另一特点是具有综合性,它是由一 系列单行税收法律法规及行政规章制度组成的体系,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。这一特点是由税收制度所调整的税收分配关系和税收法律关系的复杂性所决定的。

【例·单选题】税法具有( )法规的特点是由税收的无偿性、强制性特点所决定的。

A.权力性 B.义务性 C.综合性 D.全面性

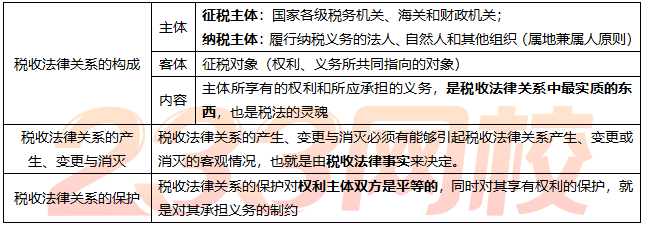

知识点2 税收法律关系

税收法律关系是税法所确认和调整的国家和纳税人之间、国家和国家之间以及各级政府之间在税收分配过程中形成的权利与义务关系。

包括三方面内容:税收法律关系的构成;税收法律关系的产生、变更与消灭;税收法律关系的保护。

【例·单选题】下列事项中,能引起税收法律关系变更的是( )。

【例·单选题】下列关于税收法律关系特点的说法中,错误的是( )。

A.具有财产所有权或支配权单向转移的性质

B.主体的其中一方可能是国家

C.权利义务关系具有不对等性

D.税收法律关系的变更以主体双方意思表示一致为要件

【例·多选题】根据税收征收管理法律制度的规定,下列各项中,属于税收法律关系主体的有( )。

A.征税对象 B.纳税人 C.海关 D.税务机关

知识点3 税法与其他法律的关系

税法属于国家法律体系中一个重要部门法,它是调整国家与各个经济单位及公民个人分配关系的基本法律规范;在性质上属于公法,是我国法律体系的重要组成部分。涉及税收征纳关系的法律规范,在某种情况下也援引一些其他法律。

(一)税法与宪法的关系

税法依据宪法的原则制定。《宪法》第五十六条:“中华人民共和国公民有依照法律纳税的义务”。

(二)税法与民法的关系

民法调整方法的主要特点是平等、等价和有偿;税法调整方法要采用命令、服从的方法。当税法的某些规范同民法的规范基本相同时,税法一般援引民法条款。当涉及税收征纳关系时,一般应以税法的规范为准则。

【例·单选题】下列关于税法与民法关系的说法中,错误的是( )。

A.税法调整手段具有综合性,民法调整手段较单一

B.税法与民法调整的都是财产关系和人身关系

C.税法中经常使用的居民概念借用了民法的概念

D.税法借用了民法的原则和规则

(三)税法与刑法的关系

《刑法》与税法调整的范围不同,违反了税法,并不一定就是犯罪,但违反税法情节严重触及刑律者,将受刑事处罚。

(四)税法与行政法的关系

税法与行政法有着十分密切的联系,主要表现在税法具有行政法的一般特征;税法与行政法也有一定的区别,税法具有经济分配的性质,并且经济利益由纳税人向国家无偿单方面转移,一般行政法不具备。行政法大多为授权性法规,而税法是义务性法规。

——本内容来自233网校注册会计师《税法》精讲班课程讲义,版权归233网校,禁止转载,违者必究!

| 考试难度提高→速来领取注册会计师备考资料>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】