233注册会计考试网提供注册会计师《税法》精讲班课程讲义,本节视频讲解注册会计税法精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP免费看注会历年真题解读视频!

第二章 增值税法

第12讲 增值税的计税方法

第四节 增值税的计税方法

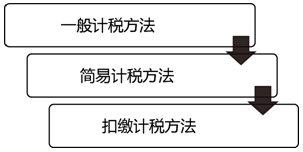

增值税的计税方法:

知识点1 一般计税方法(一般纳税人适用)

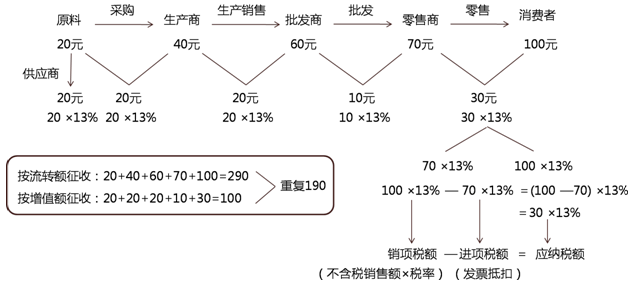

当期应纳增值税税额

=当期销项税额-当期进项税额

知识点2 简易计税方法(小规模纳税人、一般纳税人的特定情形适用)

当期应纳增值税税额

=当期销售额(不含增值税)×征收率

一般纳税人发生财政部和国家税务总局规定的应税销售行为,一经选择简易计税方法计税,36个月内不得变更。

一般纳税人发生特定的应税销售行为,可以选择按照简易计税办法依照3%的征收率计算缴纳增值税:但是不得抵扣进项税额,其主要包括以下情况:

(1)县级及县级以下小型水力发电单位生产的电力。小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位。

(2)自产建筑用和生产建筑材料所用的砂、土、石料。

(3)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含黏土实心砖、瓦)。

(4)自己用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

(5)自产的自来水。

(6)自来水公司销售自来水。

(7)自产的商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

(8)单采血浆站销售非临床用人体血液。

(9)寄售店代销寄售物品(包括居民个人寄售的物品在内)。

(10)典当业销售死当物品。

(11)药品经营企业销售生物制品。

(12)公共交通运输服务,包括轮客渡、公交客运、轨道交通(含地铁、城市轻轨)、出租车、长途客运、班车。班车是指按固定路线、固定时间运营并在固定站点停靠的运送旅客的陆路运输。

(13)经认定的动漫企业为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作、摄制、描线、上色、画面合成、配音、配乐、音效合成、剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫格式适配)服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授权)。

(14)电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务。

(15)在纳入营改增试点之日前取得的有形动产为标的物提供的经营租赁服务;

(16)在纳入营改增试点之日前签订的尚未执行完毕的有形动产租赁合同;

(17)以清包工方式提供的建筑服务。

【例·单选题】2018年5月,某建安公司(增值税一般纳税人)以清包工的方式提供建筑服务,取得含税收入1000万元,销售2016年4月30日之前自建的不动产,取得含税收入800万元,上述业务均选择简易计税方法计税,该公司当月应纳增值税( )万元。

A.52.43 B.70.92

C.85.72 D.67.23

1、确定产品成本计算方法的主要因素有( )。

A.成本计算对象

B.成本计算期

C.生产费用在完工产品与在产品之间的分配

D.生产经营地点

=1000÷(1+3%)×3%+800÷(1+5%)×5%

=67.23(万元)

(18)为甲供工程提供的建筑服务。

(19)销售2016年4月30日前取得的不动产。

(20)房地产开发企业销售自行开发的房地产老项目。

(21)出租2016年4月30日前取得的不动产。

(22)提供非学历教育服务。

(23)一般纳税人收取试点前开工的一级公路、二级公路、桥、闸通行费。

(24)一般纳税人提供人力资源外包服务。

(25)一般纳税人2016年4月30日前签订的不动产融资租赁合同,或以2016年4月30日前取得的不动产提供的融资租赁服务。

(26)纳税人转让2016年4月30日前取得的土地使用权。

(27)一般纳税人和小规模纳税人提供劳务派遣服务选择差额纳税的,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣人员的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

(28)一般纳税人销售电梯的同时提供安装服务,其安装服务可以按照甲供工程选择适用简易计税方法计税。

【例·单选题】下列业务中,“营改增”试点纳税人可以选择简易计税方法计算缴纳增值税的是( )。

A.一般纳税人提供的公共交通运输服务

B.一般纳税人提供的境外交通运输服务

C.一般纳税人提供的有形动产融资租赁服务

D.一般纳税人无偿提供的公益性航空运输服务

1、确定产品成本计算方法的主要因素有( )。

A.成本计算对象

B.成本计算期

C.生产费用在完工产品与在产品之间的分配

D.生产经营地点

【例·多选题】增值税一般纳税人发生的下列业务中,可以选择按简易方法计算缴纳增值税的有( )。

A.销售2016年4月30日前购进的不动产

B.增值电信服务

C.公共交通服务

D.销售2016年4月30日前购进的钢材

【例·多选题】(2016年)增值税一般纳税人销售自产的下列货物中,可以选择按照简易办法计算缴纳增值税的有( )。

A.生产建筑材料所用的砂土

B.以水泥为原材料生产的水泥混凝土

C.用微生物制成的生物制品

D.县级以下小型火力发电单位生产的电力

1、确定产品成本计算方法的主要因素有( )。

A.成本计算对象

B.成本计算期

C.生产费用在完工产品与在产品之间的分配

D.生产经营地点

【例·多选题】一般纳税人发生下列应税行为中,可以选择简易计税办法计算增值税的有( )。

A.电影放映服务 B.收派服务

C.仓储服务 D.铁路旅客运输服务

1、确定产品成本计算方法的主要因素有( )。

A.成本计算对象

B.成本计算期

C.生产费用在完工产品与在产品之间的分配

D.生产经营地点

知识点3 扣缴计税方法(扣缴义务人适用)

境外单位或者个人在境内发生应税销售行为,在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以购买方为扣缴义务人。扣缴义务人按照规定公式和适用税率计算应扣缴税额:

应扣缴税额

=购买方支付的价款÷(1+税率)×税率

【例·单选题】2018年6月,境外公司为我国A公司提供设计服务,A公司向其支付含税价款530万元,该境外公司在境内未设立经营机构,则A企业应当扣缴的增值税税额为( )。

A.0 B.77.01万元

C.52.52万元 D.30万元

1、确定产品成本计算方法的主要因素有( )。

A.成本计算对象

B.成本计算期

C.生产费用在完工产品与在产品之间的分配

D.生产经营地点

=530÷(1+6%)×6%=30(万元)

——本内容来自233网校注册会计师《税法》精讲班课程讲义,版权归233网校,禁止转载,违者必究!

| 考试难度提高→速来领取注册会计师备考资料>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】