233注册会计考试网提供注册会计师《税法》精讲班课程讲义,本节视频讲解注册会计税法精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP免费看注会历年真题解读视频!

第一章 税法总论

第4讲 税收立法、执法

第四节 税收立法与我国税法体系

知识点1 税收立法

(一)税收立法原则

从实际出发的原则;公平原则;民主决策的原则;原则性与灵活性相结合的原则;法律的稳定性、连续性与废、改、立相结合的原则

(二)税收立法权的种类

1. 按照税种类型的不同来划分;

2. 根据任何税种的基本要素来划分;

3. 根据税收执法的级次来划分。立法权可以给予某级政府,行政上的执行权给予另一级。我国的税收立法权的划分就属于这种模式。

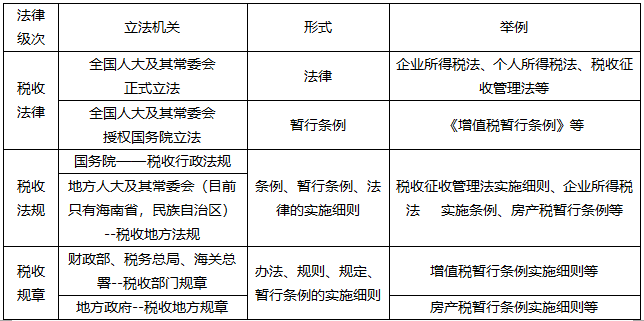

(三)我国税收立法权划分的现状

中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央。

全国性税种的立法权,即包括全部中央税、中央与地方共享税和在全国范围内征收的地方税税法的制定、公布和税种的开征、停征权,属于全国人民代表大会及其常务委员会。

经全国人大及其常委会授权,全国性税种可先由国务院以“条例”或“暂行条例”的形式发布施行。

经全国人大及其常委会授权,国务院有制定税法实施细则、增减税目和调整税率的权力。

经全国人大及其常委会的授权,国务院有税法的解释权;经国务院授权,国家税务主管部门(财政部、国家税务总局及海关总署)有税收条例的解释权和制定税收条例实施细则的权力。

经国务院授权,省级人民政府有本地区地方税法的解释权和制定税法实施细则、调整税目、税率的权力,也可在上述规定的前提下,制定一些税收征收办法,还可以在全国性地方税条例规定的幅度内,确定本地区适用的税率或税额。

地区性地方税收的立法权应只限于省级立法机关或经省级立法机关授权同级政府,不能层层下放。

(四)税法立法机关

【例·单选题】下列各项税收法律法规中,属于国务院制定的行政法规是( )。

A.中华人民共和国个人所得税法

B.中华人民共和国税收征收管理法

C.中华人民共和国企业所得税法实施条例

D.中华人民共和国增值税暂行条例实施细则

【例·单选题】2016年3月,财政部、国家税务总局颁布的《营业税改征增值税试点实施办法》的法律层次是( )。

A.税收规范性文件

B.税务规章

C.税收法规

D.税收法律

(五)税收立法程序

税收立法程序是指有权的机关,在制定、认可、修改、补充、废止等税收立法活动中,必须遵循的法定步骤和方法。主要包括三个阶段:提议阶段;审议阶段;通过和公布阶段。

知识点2 我国现行税法体系

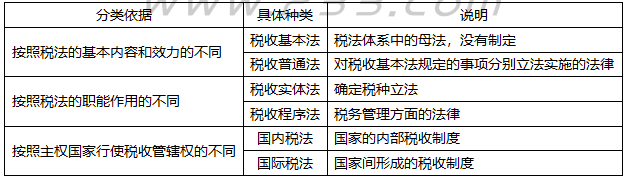

(一)税法的分类

(二)我国现行税法体系

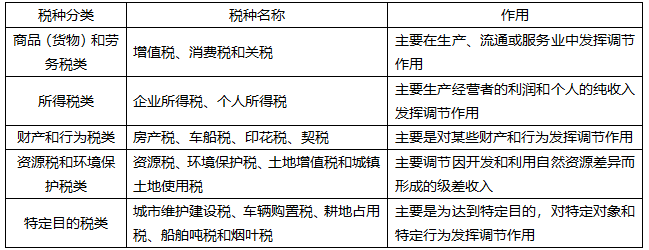

由税收实体法和税收程序法构成。税收实体法体系我国目前以间接税和直接税为双主体的税制结构。我国税收实体法共有18个税种,其中进口的增值税和消费税、关税和船舶吨税由海关负责征收,其他税种由税务机关负责征收管理。

除税收实体法外,我国对税收征收管理适用的法律制度,是按照税收管理机关的不同而分别规定的。

1. 由税务机关负责征收的税种的征收管理,按照全国人大常委会发布实施的《税收征收管理法》及各实体税法中的征管规定执行。

2. 由海关机关负责征收的税种的征收管理,按照《海关法》及《进出口关税条例》等有关规定执行。

第五节 税收执法

知识点1 税收执法权范围

税法的实施即税法的执行。它包括税收执法和守法两个方面:一方面要求税务机关及税务人员正确运用税收法律,并对违法者实施制裁;另一方面,要求税务机关、税务人员、公民、法人、社会团体及其他组织严格遵守税收法律。

由于税法具有多层次的特点,在税收执法过程中,对其适用性或法律效力的判断,一般按以下原则掌握:层次高的法律优于层次低的法律;同一层次的法律中特别法优于普通法;国际法优于国内法;实体法从旧、程序法从新。

税收执法权包括税款征收管理权、税务检查权、税务稽查权、税务行政复议裁决权及其他税务管理权。

知识点2 税务机构的设置与税款征收管理范围划分

【例·单选题】下列各项中,可能由海关代征的税种是( )。

A.船舶吨税 B.印花税

C.城建税 D.进口环节的消费税

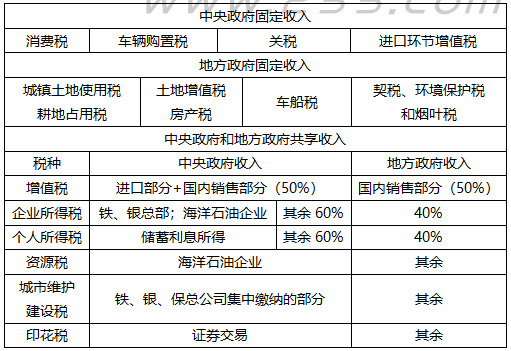

知识点3 税收收入划分

【单选题·2018年考生回忆版】下列税种中,其收入全部作为中央政府固定收入的是( )。

A.耕地占用税 B.个人所得税

C.车辆购置税 D.企业所得税

【单选题·2015年】下列税种中,属于中央政府与地方政府共享收入的是( )。

A.关税 B.消费税

C.个人所得税 D.土地增值税

知识点4 税务检查权、税务稽查权、税务行政复议裁决权和其他税收执法权

税务检查权包括两类:经常性检查(确定税额所需资 料);特别调查(打击税收违法犯罪),分为行政性调查和刑事调查两个阶段。

各级税务机关设立的税务稽查机构,按照各自的税收管辖范围行使税务稽查职能。

【例·多选题】根据现行税收征管法的规定,下列各项属于税务机关职权的有( )。

A.税务管理权 B.税收监督权

C.委托税务代理权 D. 税收稽查权

——本内容来自233网校注册会计师《税法》精讲班课程讲义,版权归233网校,禁止转载,违者必究!

| 考试难度提高→速来领取注册会计师备考资料>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】