233注册会计考试网提供注册会计师《税法》精讲班课程讲义,本节视频讲解注册会计税法精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP免费看注会历年真题解读视频!

第二章 增值税法

第8讲 征税范围(三)

第一节 征税范围与纳税义务人

知识点2 征税范围的特殊规定

(一)征税项目:

1、罚没物品

执罚部门和单位查处的罚没物品经同意公开拍卖,由经营单位购入拍卖物品再销售的,应照章征收增值税。

国家指定销售单位将罚没物品纳入正常销售渠道销售的,应照章征收增值税。

专管机关或专营企业经营查处物品中属于应征增值税的货物,应照章征收增值税。

2、航空运输企业已售票但未提供航空运输服务取得的逾期票证收入,按照航空运输服务征收增值税。

3、药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用。

(二)不征增值税项目

1、执罚部门和单位查处的属于一般商业部门经营的商品,具备拍卖条件的,其拍卖收入作为罚没收入上缴财政,不予征税。

2、纳税人取得的中央财政补贴。

3、融资性售后回租业务中,承租方出售资产的行为。

4、药品生产企业销售自产创新药,其提供给患者后续免费使用的相同创新药不按视同销售。

5、根据国家指令无偿提供的铁路运输服务、航空运输服务,属于“营改增”规定的用于公益活动为目的的服务。

6、存款利息。

7、被保险人获得的保险赔付。

8、房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金。

9、纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人。

【例·单选题】根据营业税改征增值税试点相关规定,下列各项中,应征收增值税的是( )。

A.被保险人获得的保险赔付

B.航空公司根据国家指令无偿提供用于公益事业的航空运输服务

C.居民存款利息

D.母公司向子公司出售不动产

【例·单选题】下列收入中,免征增值税的是( )。

A.被保险人获得的保险赔付

B.电力公司向发电企业收取的过网费

C.销售机器设备同时提供安装服务取得的安装费

D.销售代销货物取得的收入

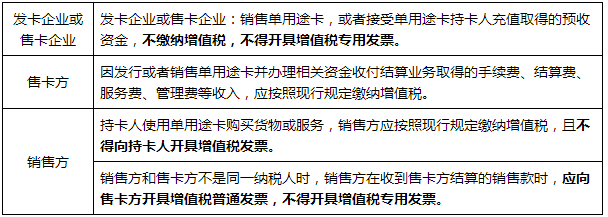

(三)单用途商业预付卡(单用途卡)业务

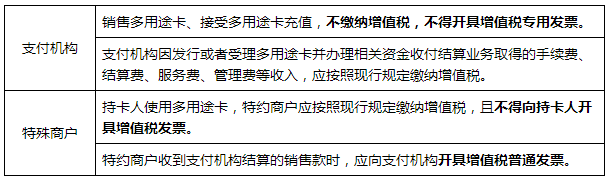

(四)支付机构预付卡(多用途卡)业务

——本内容来自233网校注册会计师《税法》精讲班课程讲义,版权归233网校,禁止转载,违者必究!

| 考试难度提高→速来领取注册会计师备考资料>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】