233注册会计考试网提供注册会计师《税法》精讲班课程讲义,本节视频讲解注册会计税法精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP免费看注会历年真题解读视频!

注册会计师税法精讲班课程

第一章 税法总论

第三节 税法要素

税法要素是指各种单行税法具有的共同的基本要素的总称。税法要素既包括实体性的,也包括程序性的;税法要素是所有完善的单行税法都共同具备的;税法的构成要素一般包括:总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目。

(一)总则

主要包括立法依据、立法目的、适用原则等。

(二)纳税义务人

纳税义务人或者纳税人又叫纳税主体,是税法规定的直接负有纳税义务的单位和个人。 纳税人有两种基本形式:自然人和法人。我国法人主要有四种:机关法人、事业法人、企业法人、社团法人。

自然人可划分为居民纳税人和非居民纳税人,个体经营者和其他个人等;法人可划分为居民企业和非居民企业,还可按企业的不同所有制性质进行分类等。

纳税人与负税人、扣缴义务人关系:

【例·单选题】下列情形中,企业应履行代收代缴税款义务的是( )。

A.企业向员工交付工资

B.企业受托加工应税消费品

C.企业向境外支付特许权使用费

D.联合企业收购未税矿产品

(三)征税对象

征税对象又叫课税对象、征税客体,指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物,是区别一种税与另一种税的重要标志。

与课税对象相关的两个基本概念:税目和税基。税基又叫计税依据,是据以计算征税对象应纳税款的直接数量依据,它解决对征税对象课税的计算问题,是对课税对象的量的规定。

价值形态(从价计征):即按征税对象的货币价值计算,如增值税;物理形态(从量计征):即直接按征税对象的自然单位计算,如城镇土地使用税。

(四)税目

税目是在税法中对征税对象分类规定的具体征税项目。反映征税的具体范围,是对课税对象质的界定。税目贯彻国家税收调节政策需要,体现征税的广度。

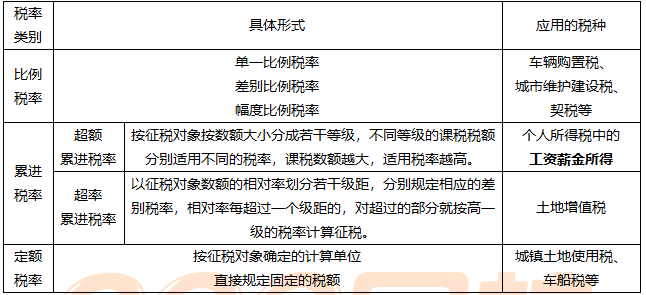

(五)税率

税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,也是衡量税负轻重与否的重要标志,体现征税深度。

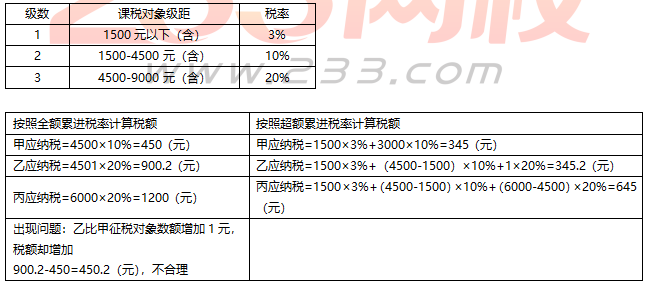

【例·计算问答题】假定甲、乙、丙三人的征税对象数额状况分别为甲4500元、乙4501元、丙6000元。根据累进税率表,分别按全额累进和超额累进计算应纳税额。

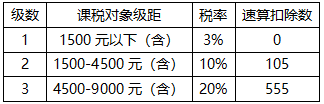

为了简化超额累进税率的计算,需要将“速算扣除数”设计在超额累进税率表中。所谓速算扣除数,是按照全额累进计算的税额与按照超额累进计算的税额相减而得的差数,事先计算出来附在税率表中,随税率表一同颁布。

速算扣除数=按全额累进方法计算的税额-按超额累进方法计算的税额

按超额累进方法计算的税额=按全额累进方法计算的税额-速算扣除数

本例题丙应纳税=6000×20%-555=645(元)。

超额累进税率表的形式:

【例·单选题】下列关于税法要素的说法中,不正确的是( )。

A.税率是对征税对象的征收比例

B.税率是计算税额的尺度

C.税目是区别一种税与另一种税的重要标志

D.税目是对课税对象质的界定

【例·单选题】下列税率中最能体现税收负担纵向公平的税率形式是( )。

A.行业比例税率

B.超额累进税率

C.地区差别比例税率

D.定额税率

【例·多选题】我国现行税收制度中,采用的税率形式有( )。

A.超额累进税率 B.超率累进税率

C.全额累进税率 D.超倍累进税率

(六)纳税环节

税法规定的征税对象在从生产到消费的流转过程中应当缴纳税款的环节。

(七)纳税期限

纳税人按照税法规定缴纳税款的期限。三个相关概念要注意。

纳税义务发生时间是指应税行为发生的时间;纳税期限是每隔固定时间汇总一次纳税义务税额的时间。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税;缴库期限是税法规定的纳税期限界满之时,纳税人将应纳税款缴入国库的期限。

(八)纳税地点

根据各个税种纳税对象的纳税环节和有利于对税款的税源控制而规定的纳税人(包括代征、代扣、代缴义务人)的具体纳税地点。各税种纳税地点的规定都易出客观题。

(九)减税免税

对某些纳税人和征税对象采取减少征税或免予征税的特殊规定。

(十)罚则

对违反税法的行为采取的处罚措施。

(十一)附则

——本内容来自233网校注册会计师《税法》精讲班课程讲义,版权归233网校,禁止转载,违者必究!

| 考试难度提高→速来领取注册会计师备考资料>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】