2022年注册会计师考试进入最后备考冲刺阶段,主观题作为大家的薄弱项目,而主观题的分值占比为50%,因此为帮助考生在冲刺阶段短时冲关,小编节选了历年主观题供大家刷题集训,一起来学习吧!

中注协机考模拟练习系统:http://link.233.com/27027(现已开放)

233网校全真模拟练习系统:https://wx.233.com/tiku/exam/81

甲公司是一家上市公司,当前每股市价60元。市场上有两种以该股票为标的资产的期权:欧式看涨期权和欧式看跌期权,每份看涨期权可以买入1股股票,每份看跌期权可以卖出1股股票。两种期权行使权利的价格都为70元,都是三个月到期,到期前甲公司不分配现金股利。预计三个月后甲公司股价上涨26元或者下跌14元,三个月的无风险报酬率为0.8%。

乙投资者准备买入1000股甲公司股票,同时买入1000份看跌期权。

要求:

(1)利用套期保值原理,计算套期保值比率和每份看涨期权的价值;

(2)利用看涨期权一看 跌期权平价定理,计算每份看跌期权的价值;

(3)在(2)的基础上,如果股票价格下跌14元,计算Z投资者的组合净损益。

(1) 股价上行时期权到期日价值= 60+26- 70=16 (元)

股价下行时市价46元(60- 14)低于执行价格,所以股价下行时期权到期日价值为0

套期保值比率= (16-0) / (60+26- 46) =0.4

购买股票支出= 0.4x60=24 (元)

看涨期权价值=24- (46x0.4-0) / (1 +0.8%) = 5.75 (元)

(2)根据期权的平价定理公式:看涨期权价格-看跌期权价格=标的资产的价格-执行价格的现值,则有5.75 -看跌期权价格=60 - 70/(1 + 0.8%) ,得出看跌期权价格= 15.19 (元)

(3)乙投资者准备买入1000股甲公司股票,同时买入1000份看跌期权,这是保护性看跌期权。

股价下跌14元,股价=60- 14=46 (元)

这时候股价小于执行价格,组合净损益= 1000x (执行价格-股票买入价格-期权费用) = 1000x(70- 60- 15.19) = - 5190 (元)

甲公司是一家从事新材料研发、生产和销售的上市公司。为了投资新项目,公司拟发行“分离型”附认股权证债券进行筹资,相关资料如下:

(1)每份债券面值1000元,期限10年,票面利率6%,每年未付息一次,到期还本,债券按面值发行。每份债券同时附送50张认股权证,每张认股权证可按55元价格购买一股普通股;认股权证期限5年,自债券发行日开始计算,假设认股权证均在第5年年末行权。

(2)预计公司未来7年的股权自由现金流量分别为30000万元、42000万元、50000万元、54000万元、57000万元、63000万元和66000万元,以后保持5%的永续增长。

(3)公司目前发行在外普通股2亿股,股权资本成本10.5%。等风险普通债券市场利率8%。企业所得税税率25%。

要求:

(1)什么是认股权证?什么是“分离型”附认股权证债券?附认股权证债券筹资有什么优缺点?

(2)预计第5年年末甲公司股票每股价值。

(3)计算甲公司“分离型”附认股权证债券的税前资本成本。

(4)判断该筹资方案是否合理,并说明理由。如果不合理,计算票面利率的合理区间。

(1)①认股权证是公司向股东发放的一种凭证,授权其持有者在一个特定期间以特定价格购买特定数量的公司股票。

“分离型”附认股权证债券指认股权证与公司债券可以分开,单独在流通市场上自由买卖。

③附认股权证债券筹资的主要优点:a.发行附认股权证债券可以起到一次发行,二次融资的作用,而且可以有效降低融资成本。b.发行附认股权证债券,是以潜在的股权稀释为代价换取较低的利息。

附认股权证债券筹资的主要缺点:a.灵活性较差。相对于可转换债券,发行人一直都有偿还本息的义务,因无赎回和强制转股条款,从而在市场利率大幅降低时,发行人需要承担一定的机会成本。b.附认股权证债券的发行者,主要目的是发行债券而不是股票,是为了发债而附带期权。c.附认股权证债券的承销费用通常高于债务融资。

(2)股票价值=63000/(1+10.5%)+66000/(10.5%-5%)/ (1+10.5%)=1142986.425(万元)股票每股价值=1142986.425/20000=57.15 (元)

(3)1000=1000×6%×(P/A,i,10)+1000×(P/F, i,10)+50×(57.15-55)×(P/F, i,5)

当i=7%时:1000×6%× (P/A,7%,10) +1000× (P/F,7%,10)+50×(57.15-55)×(P/F,7%,5)

=60×7.0236+1000×0.5083+107.5×0.713=1006.36 (元)

(当i=8%时:1000×6%×(P/A,8%,10)+1000× (P/F,8%,10)+50× (57.15-55)×(P/F,8%,5)

=60×6.7101+1000×0.4632+107.5×0.6806=938.97 (元)

(i-7%)/ (8%-7%)= (1000-1006.36)/ (938.97-1006,36)

解得:i=7.09%

(4)因为“分离型”附认股权证债券的税前资本成本7.09%小于等风险普通债券市场利率8%,所以该筹资方案不合理。

当税前资本成本为8%时

1000=1000×票面利率×(P/A,8%,10)+1000× (P/F,8%,10)+50×(57.15-55)×(P/F,8%,5)

解得:票面利率=6.91%

税前股权资本成本=10.5%/(1-25%)=14%

当税前资本成本为14%时1000=1000×票面利率×(P/A,14%,10)+1000× (P/F,14%,10)+50× (57.15-55)×(P/F,14%,5)

解得:票面利率=12.93%

所以票面利率的合理区间为6.91%~12.93%。

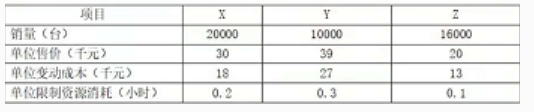

甲公司是一家无人机研发制造企业,主要生产农业植保无人机。三款主力机型分别是X、Y和Z,这三种机型的制造都需要使用同一台生产设备,该设备是关键限制资源,年加工能力8000小时,年固定成本总额304000千元。假设X、Y和Z种机型均当年生产、当年销售,年初、年末没有存货。2021年相关资料如下:

要求:

(1)按照最有效利用关键设备实现最大利润的原则,确定生产安排优先顺序。在该优先顺序下,X、Y和Z种三种机型各应生产多少台?税前经营利润总额为多少?

(2)假设市场只需要X机型,预计2022年X机型销量达到40000台,单位变动成本保持不变,固定成本总额保持不变。如果需要维持要求(1)的税前经营利润总额,X机型的最低售价是多少?

(3)基于要求(2)的结果,计算税前经营利润总额对单位售价的敏感系数。

(1)X机型无人机的单位限制资源边际贡献=(30-18)/0.2=60(千元/小时)

Y机型无人机的单位限制资源边际贡献=(39-27)/0.3=40(千元/小时)

z机型无人机的单位限制资源边际贡献=(20-13)/0.1=70(千元/小时)

因为Z机型无人机的单位限制资源边际贡献≥X机型无人机的单位限制资源边际贡献≥Y机型无人机的单位限制资源边际贡献

所以优先安排生产Z机型无人机16000台、其次是生产X机型无人机20000台,最后生产Y机型无人机,生产量=(8000-16000×0.1-20000x0.2)/0.3=8000(台)。

税前经营利润总额=(30-18) ×20000+ (39-27)×8000+ (20-13)×16000-304000=144000(千元)

(2)设X机型的最低售价是P千元

(P-18)×40000-304000=144000解得:P=29.2 (千元)

(3)假设单位售价增长10%

增长后的单位售价=29.2× (1+10%)=32.12(千元)

增长后的税前经营利润=(32.12-18)×40000-304000=260800(千元)

税前经营利润增长率=(260800-144000) /144000=81.11%

税前经营利润总额对单位售价的敏感系数=81.11%/10%=8.11。

或:税前经营利润总额对单位售价的敏感系数=29.2×40000÷144000=8.11。

考前抢分资料合集:https://wx.233.com/course/Datum/Index?classid=48

注册会计考点速记工具推荐:

注册会计师60s考点速记神器,提炼核心知识点,图表结合,利用时间的紧迫和记忆特点让考生短时间内快速记忆!再也不怕在“茫茫书海“找不到重要考点了!如果觉得对考点掌握不充分,还可以领取PDF下载版!

开启考点速记>>