2022年注册会计师考试进入最后备考冲刺阶段,主观题作为大家的薄弱项目,而主观题的分值占比为50%,因此为帮助考生在冲刺阶段短时冲关,小编节选了历年主观题供大家刷题集训,一起来学习吧!

中注协机考模拟练习系统:http://link.233.com/27027(现已开放)

233网校全真模拟练习系统:https://wx.233.com/tiku/exam/81

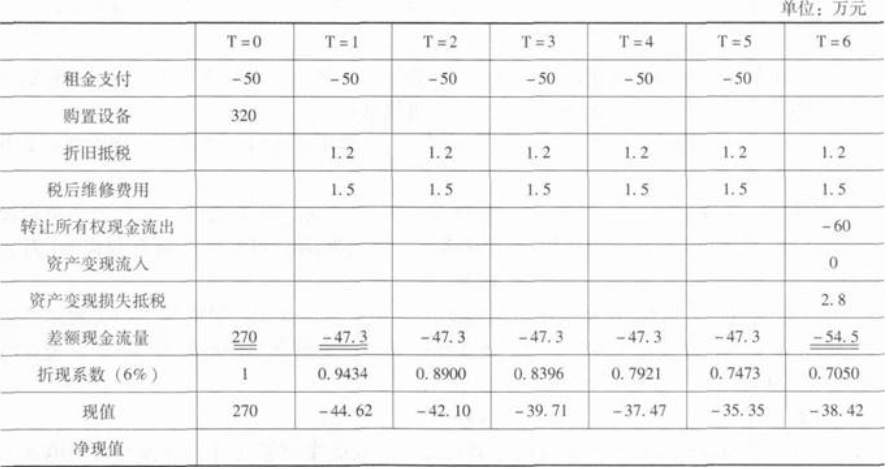

甲公司是一家制造业企业,产品市场需求处于上升阶段,为提高产能,公司拟新建一个生产车间。 该车间运营期6年,有两个方案可供选择:

方案一:设备购置。预计购置成本320万元,首年年初支付;设备维护费用每年2万元,年未支付。

方案二:设备租赁。租赁期6年,租赁费每年50万元,年初支付。租赁公司负责设备的维护,不再另外收费。租赁期内不得撤租,租赁期满时租赁资产所有权以60万元转让。

6年后该设备可按85万元出售,但需支付处置费用5万元。

根据税法相关规定,设备折旧年限8年,净残值率4%,按直线法计提折旧。

税前有担保借款利率8%,企业所得税税率25%。

要求:

(1)计算设备租赁相对于购置的差额现金流量及其净现值(计算过程和结果填入下方表格中)。

参考解析:

自行购置方案:

年折旧额=320x (1-4%) /8=38.4 (万元)

折旧抵税= 38.4x25%=9.6 (万元)

第6年末账面净值= 320-38.4x6=89.6 (万元)

第6年变现相关现金流=85-5+[89.6- (85-5) ]x25%=82.4 (万元)

租赁方案:

计税基础= 50x6+60=360 (万元)

年折旧额=360x (1-4%) /8=43.2 (万元)

折旧抵税=43.2x25%=10.8 (万元)

第6年末账面净值=360-43.2*6=100.8 (万元)

第6年变现相关现金流=85-5+[100.8- (85-5) ]x25%=85.2 (万元)

(2)因为租赁净现值大于0,所以选择租赁方案。

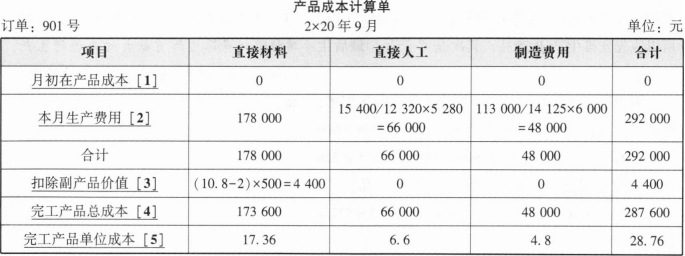

甲公司有一基本生产车间,对外承接工业性加工服务,按照客户订单组织生产并核算成本。各订单分别领料,直接人工、制造费用分别按实际人工工时、实际机器工时在订单之间分配。原材料各订单开工时一次投入,加工费用随加工进度陆续发生。

2020年9月,产品成本相关资料如下:

(1) 9月初公司承接-新订单, 订单编号901,客户订购M产品10 000公斤,立即开工,月底交付。在加工M产品时,同时产出N副产品。

(2)本月生产费用及工时资料:

901订单开工时实际耗用直接材科178 000元。

801订 单和901订单生产工人工资154 000元,车间制造费用113 000元。

实际人工工时12 320小时,其中: 801号订单7 040小时,901号订单5 280小时。

实际机器工时14 125小时,其中: 801号订单8 125小时,901号订单6 000小时。

(3)本月订单完成情况:截至9月30日,801订单全部未完工,901号订单全部完工,加工完成M产品10000公斤,同时产出N副产品500公斤,M产品市场售价45元/公斤。

N副产品进一步简装需每公斤支付2元,简装后市场售价10.8元/公斤。

由于副产品价值相对较低,在计算M产品成本时,可将N副产品价值从M产品直接材料中扣除。

要求:

(1)什么是副产品?副产品成本分配通常采用何种方法?

(2)编制901号订单产品成本计算单(结果填入下方表格中,不用列出计算过程)。

(3)在产品是否应进一步深加工的决策中,公司管理者通常需要考虑哪些因素,用何种方法决策?假如公司对N副产品进一步深加工并简装后出售,简装成本仍为每公斤2元,市场售价可提高至15元/公斤,公司可接受的最高加工成本是多少?

(1)①副产品是指在同一生产过程中,使用同种原料,在生产主要产品的同时附带生产出来的非主要产品。

②副产品可以采用简化的方法确定其成本,比如可以按预先规定的固定单价确定成本。

(2)

(3)①产品是否应进一步深加工的决策中, 相关成本只应该包括进一步 深加工所需的追加成本,相关收入则是加工后出售和直接出售的收入之差。对这类决策通常采用差分析的方法。

②(15-10.8) x500-加工成本=0,加工成本=2100 (元)

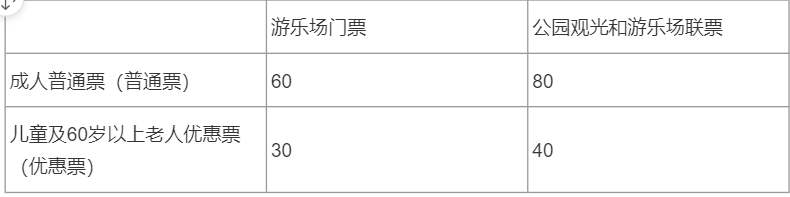

甲公司拟承包乙集团投资开发的主题公园中的游乐场,承包期限5年,承包时一次性支付经营权使用费25000万元,按承包年限平均分摊,承包期内每年上交5000万元承包费,并且每年按其年收入的10%向乙集团支付管理费。

甲公司目前正在进行2021年盈亏平衡分析。

相关资料如下:

(1)游乐场售卖两种门票, 均当日当次有效。

票价如下:

(2) 2021年预计门票售卖情况:游乐场门票500万张,联票400万张。假设各类已售门票中,普通票和优惠票的比例均为40%/60%。

(3)联票收入甲、乙分享,各占50%。

(4)物业费为固定费用,2021年甲公司支付游乐场物业费10286万元。

(5)假设不考虑企所得税。

要求:

(1)分别计算游乐场2021年边际贡献总额、固定成本总额、营业利润。

(2)分别计算游乐场2021年平均每人次边际贡献、盈亏临界点游客人次、安全边际率。

(3)如果甲公司计划2021年实现营业利润10 000万元,拟将游乐场普通票提价至70元,其他票价不变,联票销售预计增长50%。假设其他条件不变,计算至少需要售卖多少万张游乐场门票才能实现目标利润。

(1)2021年边际贡献总额= (500*60*40%+500*30*60%+400*80*50%*40%+400*40*50%*60%)*(1-10%)=28980 (万元)

2021年固定成本总额= 25000/5+ 5000+ 10286= 20286 (万元)

2021年营业利润=28980-20286-8694 (万元)

(2) 2021年平均每人次边际贡献=28980/(500+400)=32.2 (元)

2021年盈亏临界点游客人次=20286/32.2=630 (万人次)

2021年安全边际率=1-630/ (500+400) =30%

(3)设游乐场门票售卖X万张

[Xx40%x70+ Xx60%x30+400x (1+50%)x 40%x 80x 50%+400x (1+ 50%)x 60%x40x 50%]x (1-10%) -20286= 10000

解得: X=366.33 (万张)。

考前抢分资料合集:https://wx.233.com/course/Datum/Index?classid=48

注册会计考点速记工具推荐:

注册会计师60s考点速记神器,提炼核心知识点,图表结合,利用时间的紧迫和记忆特点让考生短时间内快速记忆!再也不怕在“茫茫书海“找不到重要考点了!如果觉得对考点掌握不充分,还可以领取PDF下载版!

开启考点速记>>