2020年注册会计师备考已经开始了,大家都在按照计划认真备考吗?233网校学霸君给大家准备了2020年注册会计师《税法》第十一章知识点,一起来看看吧!

2020年注册会计师《税法》知识点:车辆购置税(一)

一、纳税义务人与征税范围

车辆购置税是以在中国境内购置规定车辆为课税对象、在特定的环节向车辆购置者征收的一种税,属于直接税范畴。

1、纳税义务人:是指在我国境内购置汽车、有轨电车、汽车挂车、排气量超过150ML的摩托车(以下统称应税车辆)的单位和个人。

【精选例题】

(单选题)甲汽车专卖店购入小汽车(非新能源车辆)12辆,下列行为中,应当由甲汽车专卖店作为纳税人缴纳车辆购置税的是( )。

A.将其中6辆销售给客户

B.将其中2辆作为董事长、总经理的专用轿车

C.将其中1辆赠送给乙企业

D.库存3辆尚未售出

参考答案:B

参考解析:(1)选项A:应当由购买方缴纳;(2)选项B:属于“购买并自用”,甲汽车专卖店应当就该2辆小汽车缴纳车辆购置税;(3)选项C:应当由受赠方缴纳;(4)选项D:购入待售车辆不需要缴纳车辆购置税,待进一步处置时再行确定纳税人、缴纳车辆购置税。本题解题的关键就在:车购税是购买使用。

2、征税范围:汽车、摩托车、电车、挂车、农用运输车。

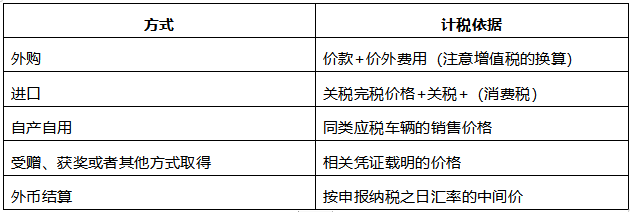

二、税率与计税依据

1、税率:比例税率10%。

2、计税依据:

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】