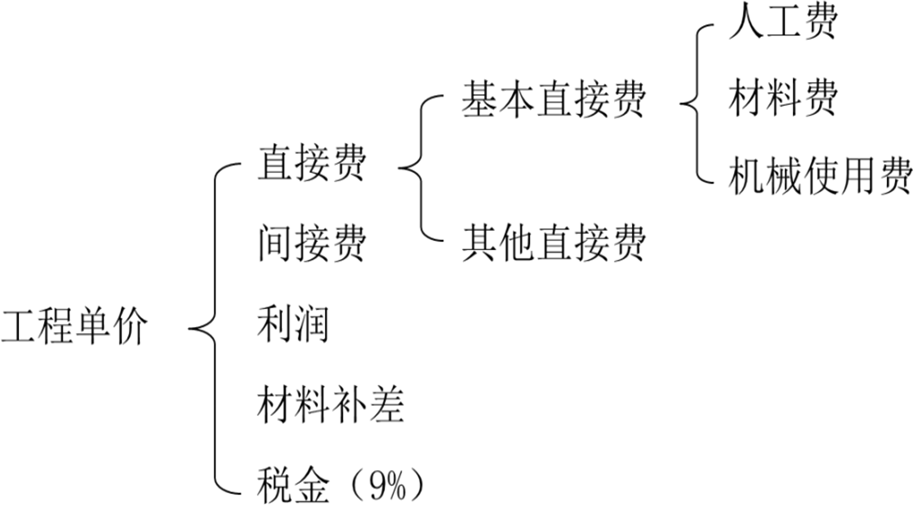

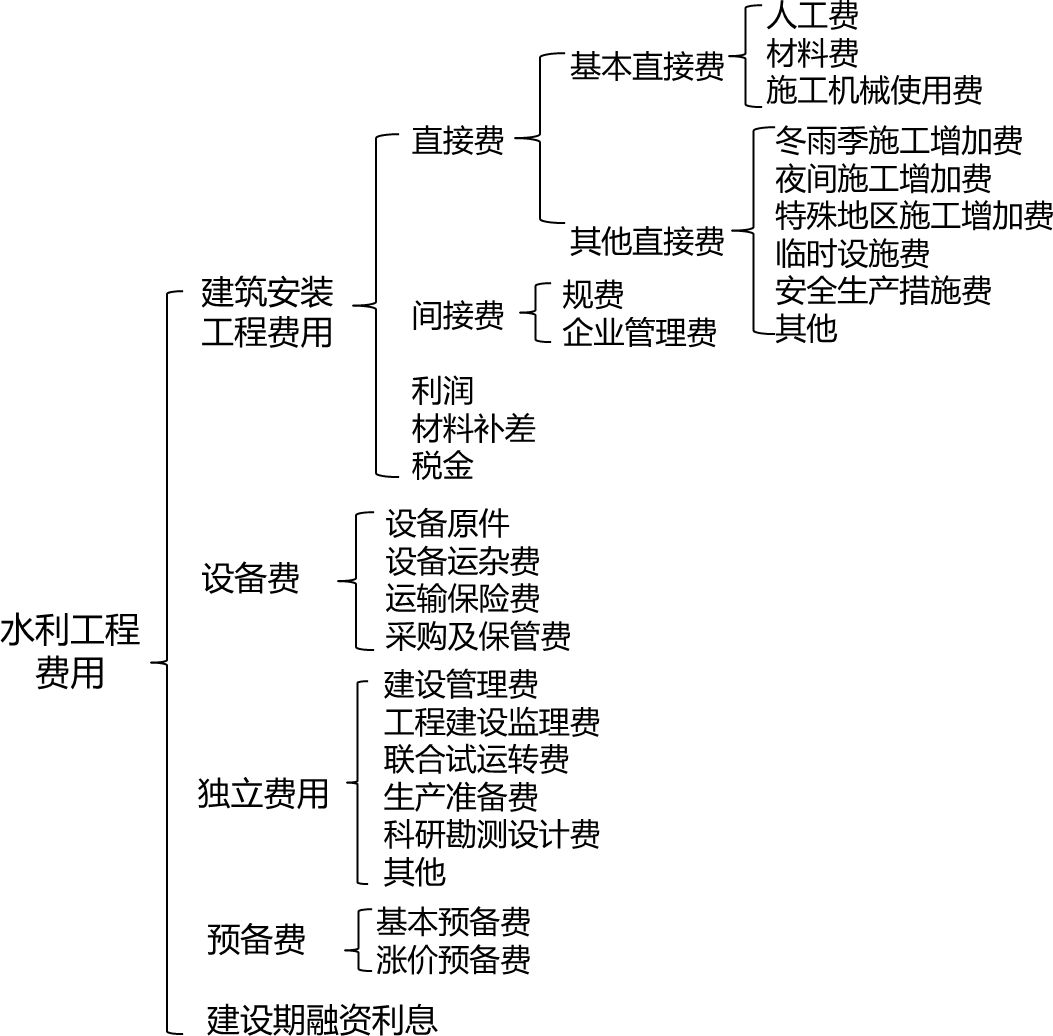

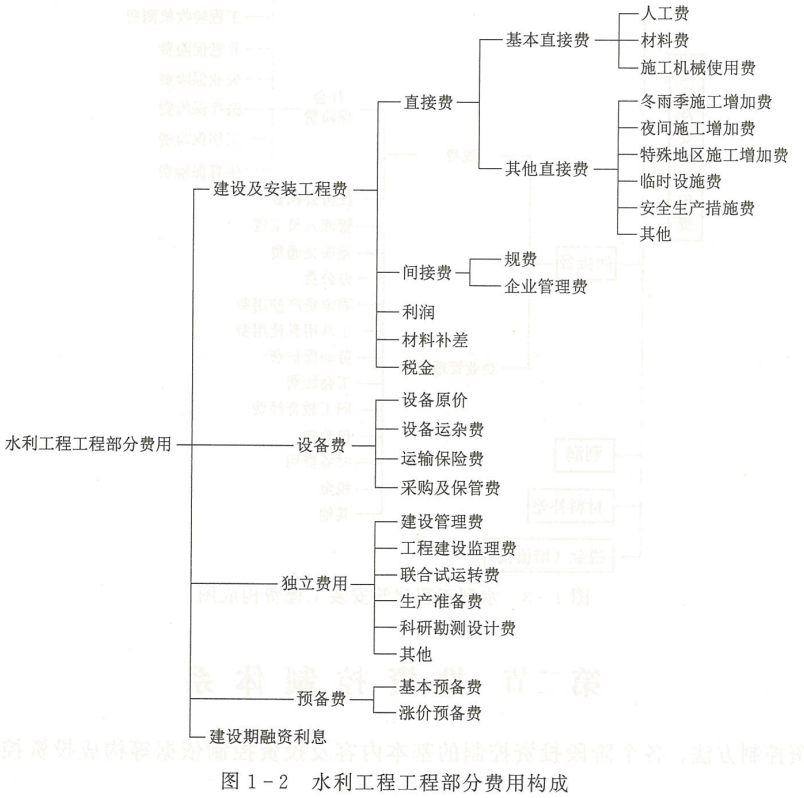

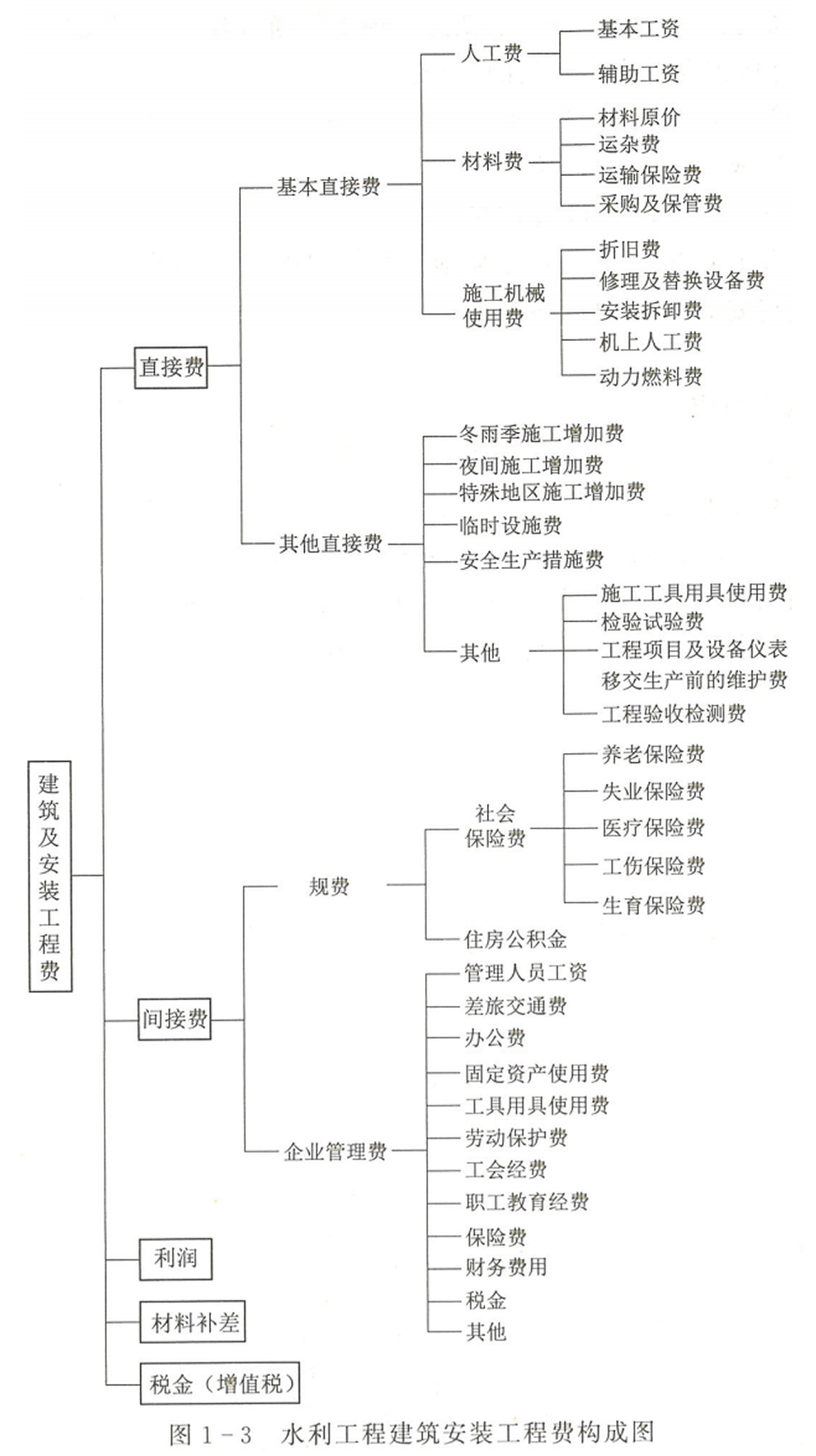

建筑及安装工程费由直接费、间接费、利润、材料补差及税金组成。

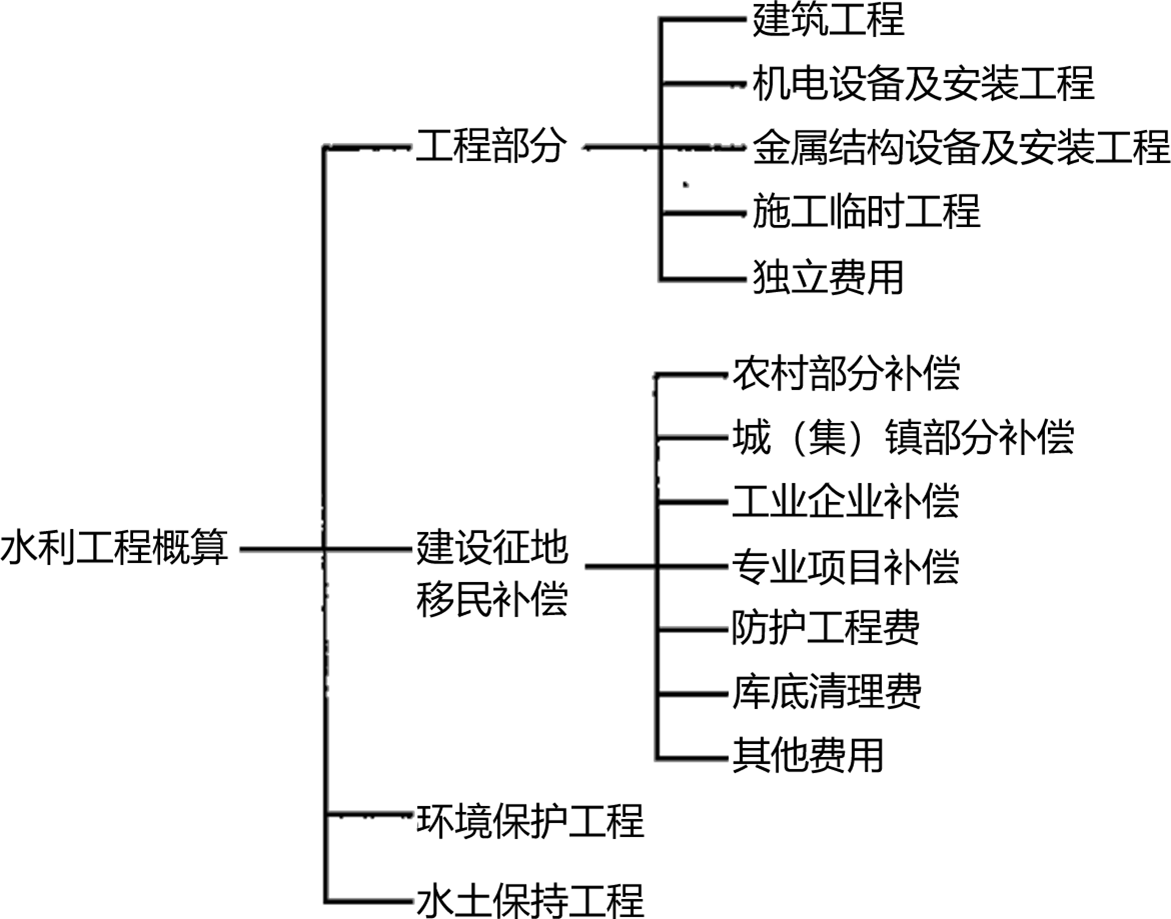

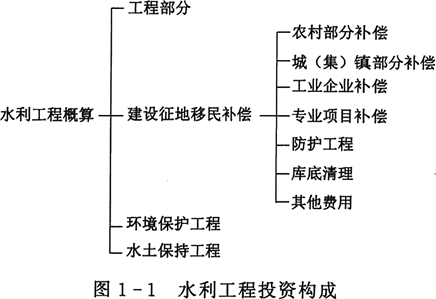

水利工程概算项目划分为工程部分、建设征地移民补偿、环境保护工程、水土保持工程四部分。

水利工程费用由建设及安装工程费、设备费、独立费用、预备费、建设期融资利息构成。

①盈利能力分析,分析测算项目的财务盈利能力和盈利水平。

②偿债能力分析,分析测算项目偿还贷款能力。

③财务生存能力分析,分析项目是否有足够的净现金流量维持正常运营,以实现财务可持续性。

④不确定性分析,分析项目在计算期内不确定性因素可能对项目产生的影响和影响程度。

对于经营性项目,财务评价应分析项目的盈利能力、偿债能力和财务生存能力。对于非经营性项目,财务评价主要分析项目的财务生存能力。

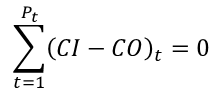

表达式为

式中Pi——静态投资回收期;

CI——现金流入量;

CO——现金流出量;

(CI-CO)t——第t年的净现金流量。

1.当技术方案实施后各年的净收益(即净现金流量)均相等则 Pt=I/A(静态投资回收期=总投资/净收益)

2.当技术方案实施后各年的净收益不等时,静态投资回收期的计算会变得更为复杂。在这种情况下,我们不能简单地使用总投资除以每年的净收益来计算回收期。相反,我们需要根据每年的净现金流量来逐步累加,直到累计的净现金流量等于初始投资为止。

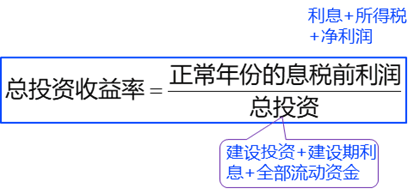

(2)总投资收益率(ROI)。

总投资收益率表示总投资的盈利水平,指项目达到设计能力后正常年份的年息税前利润或运营期内年平均息税前利润与项目总投资的比率。它是考察项目盈利能力的静态指标。计算公式为

若高于同行业的收益率参考值,表明盈利能力满足要求。

息税前利润=利息+所得税+净利润=利息+利润总额

总投资=建设投资+建设期利息+全部流动资金

编制《水利建筑工程概算定额》的基础。可作为编制水利工程施工预算、招标最高投标限价和投标报价的参考。

1、材料消耗定额(含其他材料费、零星材料费)是指完成一个定额子目内容所需的全部材料耗用量。材料定额中未列明品种、规格的,可根据设计选定的品种、规格计算,但定额数量不作调整。凡材料已列示品种、规格的,编制预算单价时不予调整。

材料定额中,凡一种材料名称之后,同时并列了几种不同型号规格的,如石方工程导线的火线和电线,表示这种材料只能选用其中一种型号规格的定额进行计价;

凡一种材料分几种型号规格与材料名称同时并列的,则表示这些名称相同、规格不同的材料都应同时计价。

2、《水利建筑工程预算定额》(2002版)中,其他材料费、零星材料费、其他机械费均以费率形式表示,其计算基数如下:

(1)其他材料费以主要材料费之和为计算基数。

(2)零星材料费以人工费机械费之和为计算基数。

(3)其他机械费以主要机械费之和为计算基数。

汽车运输定额适用于水利工程施工路况10km以内的场内运输,远距超过10km时,超过部分按增运1km台时数乘系数0.75计算。

定额均按不含超挖填量。

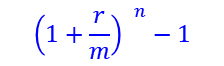

按复利计算所得到的年利率为年有效利率或年实际利率:

r为年名义利率,m为1年分成几个阶段,n为该阶段复利的次数。比如,求月有效利率,m为12;求季度有效利率,则m为4。

如:某项贷款年名义利率为10%,半年复利计息一次,则该项贷款的年有效利率是多少?

年有效利率=(1+10%/2)2 -1=10.25%

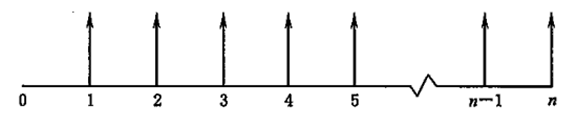

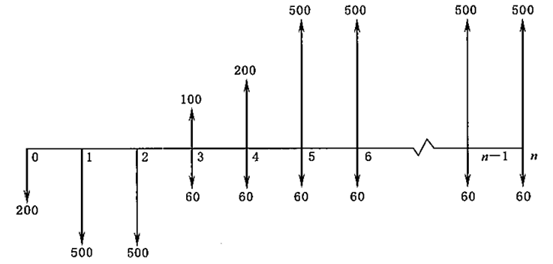

一般用一个数轴图形来表示各现金流入流出与相应时间的对应关系,该图称为现金流量图。第一年初发生的,可作为“0”年。 图中横轴表示一个从0开始到n的时间序列,每个刻度表示一个时间单位。

时间单位可以取年、半年、季或月等。0表示时间序列的起点,从1至n分别代表各时间单位的终点,第1个时间单位的终点,也就是第2个时间单位的起点。箭头向上表示现金流入,箭头向下表示现金流出。同时还需在图上注明每笔现金流量的金额。

建设项目经济评价内容包括财务评价(也称为财务分析)和国民经济评价(也称为经济分析)。

财务评价是考察项目自身在财务上的可行性。

国民经济评价是从国家整体的角度分析计算项目对国民经济的净贡献,以考察项目的经济合理性。国民经济评价是项目评价的关键环节,是经济评价的重要组成部分,也是项目投资决策的主要依据。

1.价值工程的基本概念

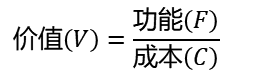

(1)价值。价值工程中所说的价值,是指产品功能与成本之间的比值,即

价值是产品功能与成本的综合反映。价值的高低是评价产品好坏的一种标准。

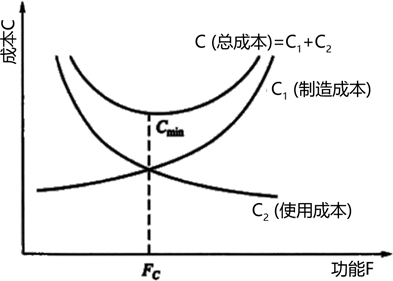

(3)成本。是指产品寿命周期的成本,即一个产品使用价值从设计、制造、使用,最后到报废的全部过程。

|

产品寿命周期成本构成 |

||

|

设计 |

制造 |

使用 |

|

制造成本C1 |

使用成本C2 |

|

|

产品寿命周期成本C=C1+C2 |

||

产品寿命周期成本包括两部分,即企业付出的制造成本和用户付出的使用成本。用户在购买一个产品时, 既要考虑产品的售价(即制造成本),也要考虑使用成本。

从价值工程的角度来看,功能F和寿命周期成本最小值Cmin是一种技术与经济的最佳结合。

5.价值工程的应用

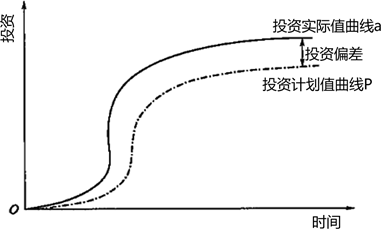

1.投资偏差的概念

在投资控制中,把投资的实际值与计划值的差值叫作投资偏差,即

投资偏差=已完工程实际投资-已完工程计划投资

结果为正表示投资超支,结果为负表示投资节约。

但是,某一阶段的投资超支,可能是由于进度超前导致的,所以,

进度偏差=已完工程实际时间-已完工程计划时间

进度偏差结果为正值,表示工期拖后;进度偏差结果为负值,表示工期提前。

为了与投资偏差联系起来,进度偏差也可表示为

进度偏差=工程计划投资-已完工程计划投资

工程计划投资,是指根据进度计划安排在某一确定时间内所应完成的工程内容的计划投资,即

工程计划投资=计划工程量×计划单价

已完工程计划投资=已完工程量×计划单价

进度偏差结果为正值,表示工期拖后;进度偏差结果为负值,表示工期提前。

2.投资偏差参数

(1)局部偏差和累计偏差。

局部偏差:①对于整个项目而言,指各单项工程、单位工程及分部分项工程的投资偏差;②对于整个项目已经实施的时间而言,是指每个控制周期所发生的投资偏差。

累计偏差是一个动态的概念,其数值总是与具体的时间联系在一起,第一个累计偏差在数值上等于局部偏差,最终的累计偏差就是整个项目的投资偏差。

(2)绝对偏差和相对偏差。

绝对偏差是指投资实际值与计划值比较所得到的差额。相对偏差是指投资偏差的相对数或比例数,通常是用绝对偏差与投资计划值的比值来表示。

相对偏差和绝对偏差的符号相同,正值表示投资超支,负值表示投资节约。

3.投资偏差的分析方法

投资偏差分析可以采用不同的方法,常用的方法有横道图法、表格法和投资曲线法。这里主要介绍投资曲线法(赢值法)。

投资曲线法是用投资累计曲线来进行投资偏差分析的一种方法。投资计划值与投资实际值曲线如图1-5所示。

其中,其中曲线a代表投资实际值,曲线p代表投资计划值,两条曲线之间的竖向距离表示投资偏差。

投资实际值曲线在投资计划值曲线上方,表明实际投资已超过计划投资,在某一时刻的差值就是增加的投资数额;反之就是节约的投资数额。

投资偏差原因分析

①物价上涨,包括人工、材料、设备涨价和利率、汇率变化等。

②设计原因,包括设计错误、设计漏项、设计标准变化等。

③发包人原因,包括增加项目内容、未及时提供施工场地、组织管理不当、投资规划不当等。

④施工原因,包括施工方案不当、赶进度、工期拖延等。

⑤客观原因,包括社会因素、自然因素、地质条件、法规变化等。

1.按投放途径或方式划分

①直接投资:将资金直接投入投资项目,形成固定资产和流动资产的投资。特点是风险较小,但流动性较差。

②间接投资:通过购买股票、债券及其他的特权票据所进行的投资,形成证券金融资产,包括股票投资、债券投资、信托投资、期货投资等。特点是流动性好,但风险较大。

2.按形成资产的性质划分

①固定资产投资:指用于购置和建造固定资产的投资。使用年限1年以上,在其使用过程中基本上不改变原有实物形态的劳动资料和物质资料,如建筑物、房屋、运输工具、机器设备、牲畜等。包括基本建设投资、更新改造投资和其他固定资产投资。

②流动资产投资:用于购置流动资产的投资。其内容主要包括储备资金、生产资金、产成品资金和货币资金等。

③固定资产投资又可分为生产性建设投资和非生产性建设投资。

生产性建设投资:直接用于物质生产或直接为物质生产服务的建设投资,包括农、林、运输、邮电、商业、仓储及建筑业建设等投资。

非生产性建设投资:用于非物质生产部门及用于满足人民物质文化生活需要的投资,包括卫生、体育、文化、教育、房地产、公用事业、金融、保险业等的投资。

3.按其时间长短划分

投资按其时间长短分为长期投资和短期投资。

①长短期的区分一般以1年为界。1年以上的投资称为长期投资,1年以下的称为短期投资。

②1~5年或1~7年期限的投资,称为中期投资;在5年或7年以上的投资,称为长期投资。

二、工程成本组成

1、从投资者的角度,工程成本即工程总投资。水利工程投资构成如图1-1所示

其中,水利工程工程部分费用构成如图1-2所示。

2、从承包者的角度,水利工程成本主要是建筑及安装工程费、设备费。水利工程建筑安装工程费构成如图1-3所示。

(1)施工导流工程工程量计算要求与永久水工建筑物计算要求相同,其中永久与临时结合的部分应计入永久工程量中,阶段系数按施工临时工程计取。

围堰(及拆除工程)、明渠、隧洞、涵管、底孔等工程量,与永久建筑物结合的部分及混凝土堵头计入永久工程量中,不结合的部分计入临时工程量中,分别乘以各自的阶段系数。

导流底孔封堵、闸门设施应计入临时工程量中。

(2)施工支洞工程量应按永久水工建筑物工程量计算要求进行计算,阶段系数按施工临时工程计取。

(3)大型施工设施及施工机械布置所需土建工程量,如砂石系统、混凝土系统、缆式起重机平台的开挖或混凝土基座、排架和门、塔机栈桥等,按永久建筑物的要求计算工程量,阶段系数按施工临时工程计取。

独立费用由建设管理费、工程建设监理费、联合试运转费、生产准备费、科研勘测设计费和其他六项组成。

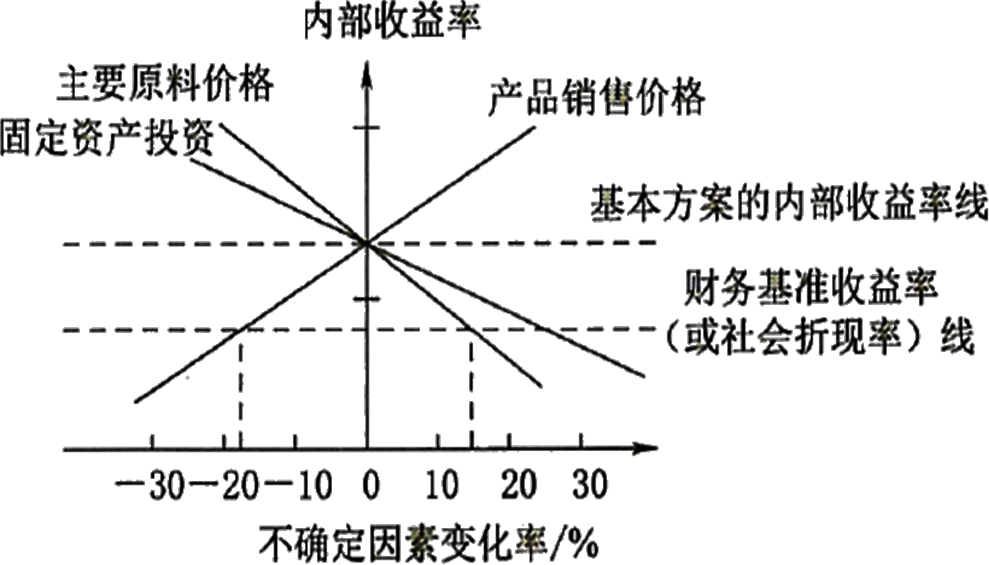

(4)计算敏感度系数并对敏感因素进行排序。(确定敏感性因素)

式中SAF——评价指标A对于不确定性因素F的敏感度系数;

△F/F——不确定性因素F的变化率;

△A/A——不确定性因素F发生△F变化率时,评价指标A的相应变化率;

SAF>0,表示评价指标与不确定性因素同方向变化;

SAF<0,表示评价指标与不确定性因素反方向变化。

|SAF|较大者敏感度系数高。

注:1.直线越平缓表示抗风险能力越强。

2.直线与横轴的交点代表临界点(临界点绝对值越大表示抗风险能力越强)。

新人礼包

新人礼包 精编资料

精编资料